Étude de cas : simulation du prix du S&P 500

Manipuler des séries temporelles en Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

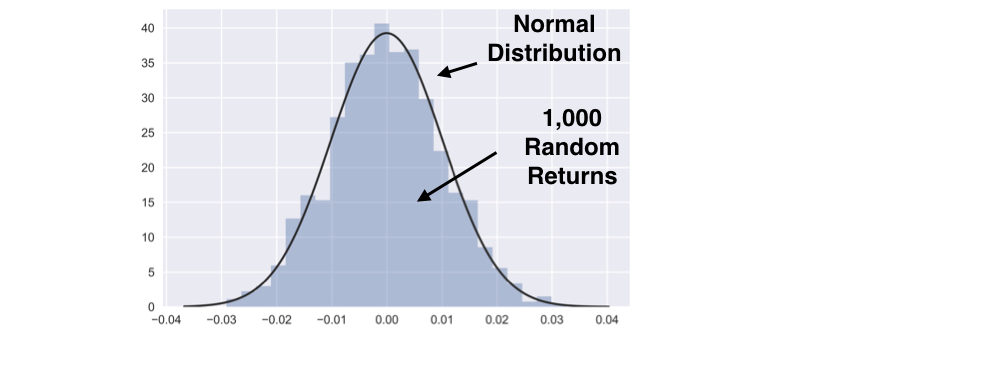

Générer des nombres aléatoires

from numpy.random import normal, seedfrom scipy.stats import normseed(42)random_returns = normal(loc=0, scale=0.01, size=1000)sns.distplot(random_returns, fit=norm, kde=False)

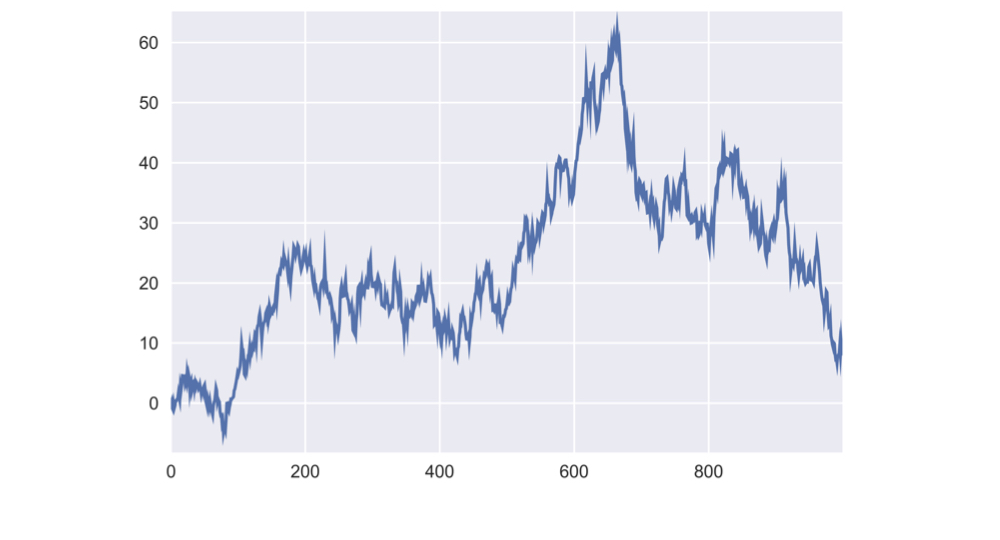

Créer une trajectoire de prix aléatoire

return_series = pd.Series(random_returns)random_prices = return_series.add(1).cumprod().sub(1)random_prices.mul(100).plot()

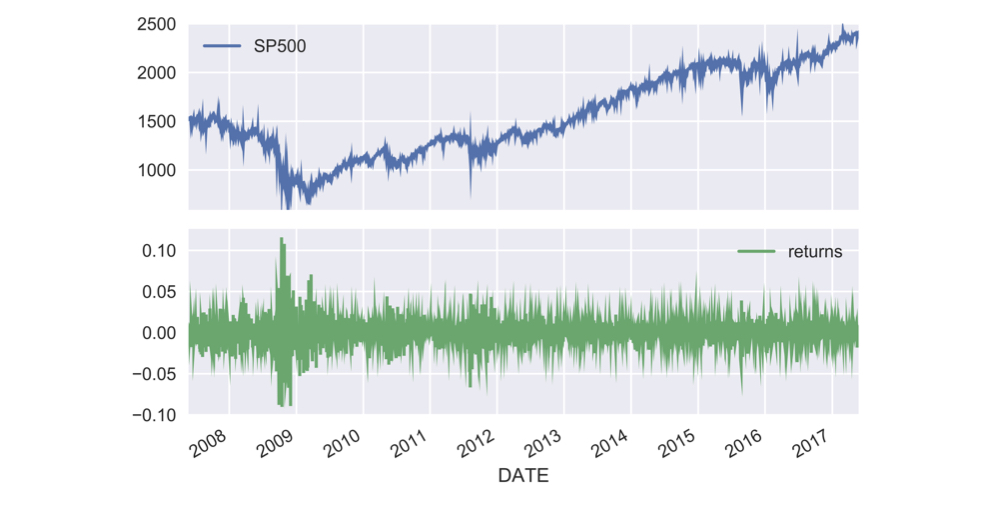

Prix et rendements du S&P 500

data = pd.read_csv('sp500.csv', parse_dates=['date'], index_col='date')data['returns'] = data.SP500.pct_change()data.plot(subplots=True)

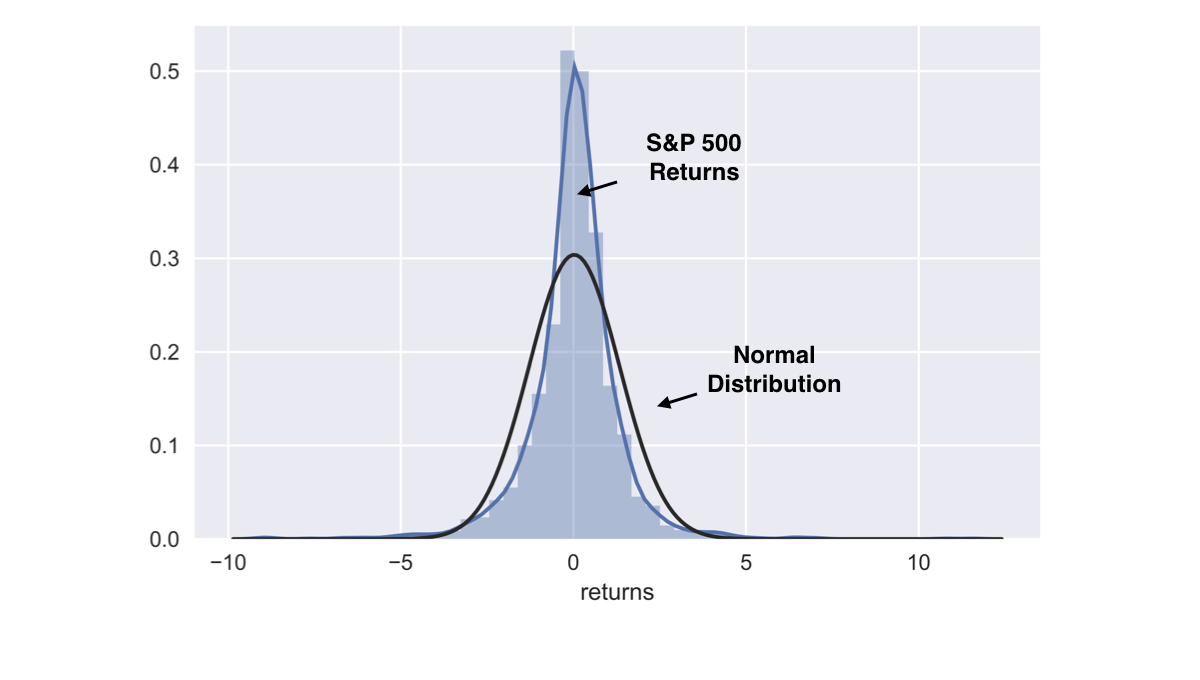

Distribution des rendements du S&P 500

sns.distplot(data.returns.dropna().mul(100), fit=norm)

Prix S&P 500 aléatoires (2)

data['SP500_random'] = sp500_random.cumprod()data[['SP500', 'SP500_random']].plot()