Corrélation de l’indice et export vers Excel

Manipuler des séries temporelles en Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

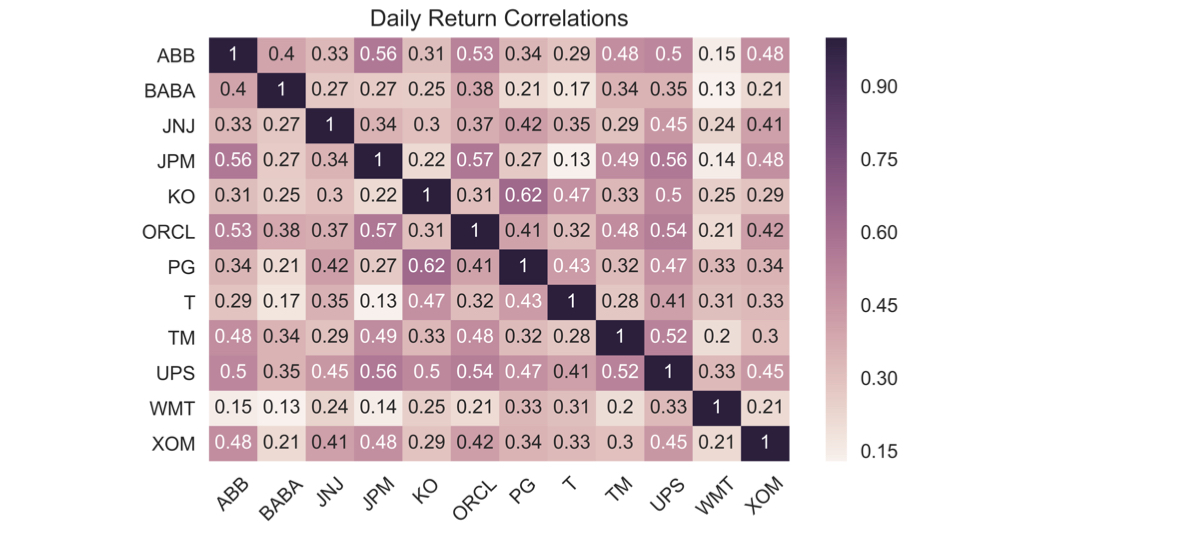

Composants de l’indice : corrélations des rendements

sns.heatmap(correlations, annot=True)

plt.xticks(rotation=45)

plt.title('Daily Return Correlations')

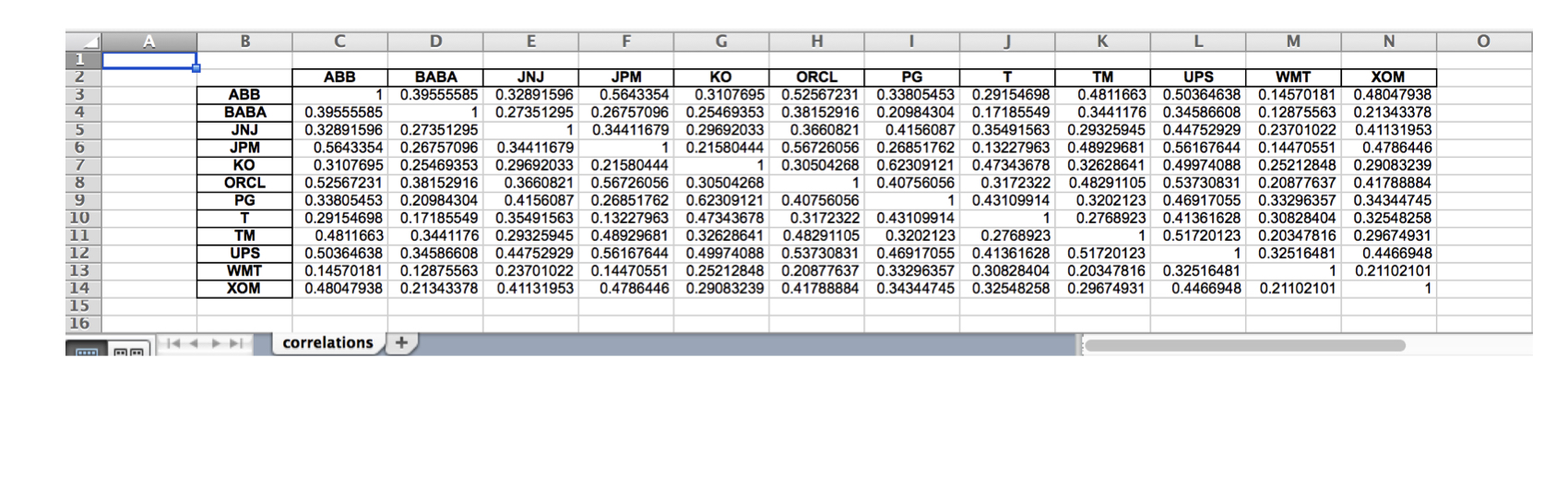

Enregistrer dans une seule feuille Excel

correlations.to_excel(excel_writer= 'correlations.xls',

sheet_name='correlations',

startrow=1,

startcol=1)

Enregistrer dans plusieurs feuilles Excel

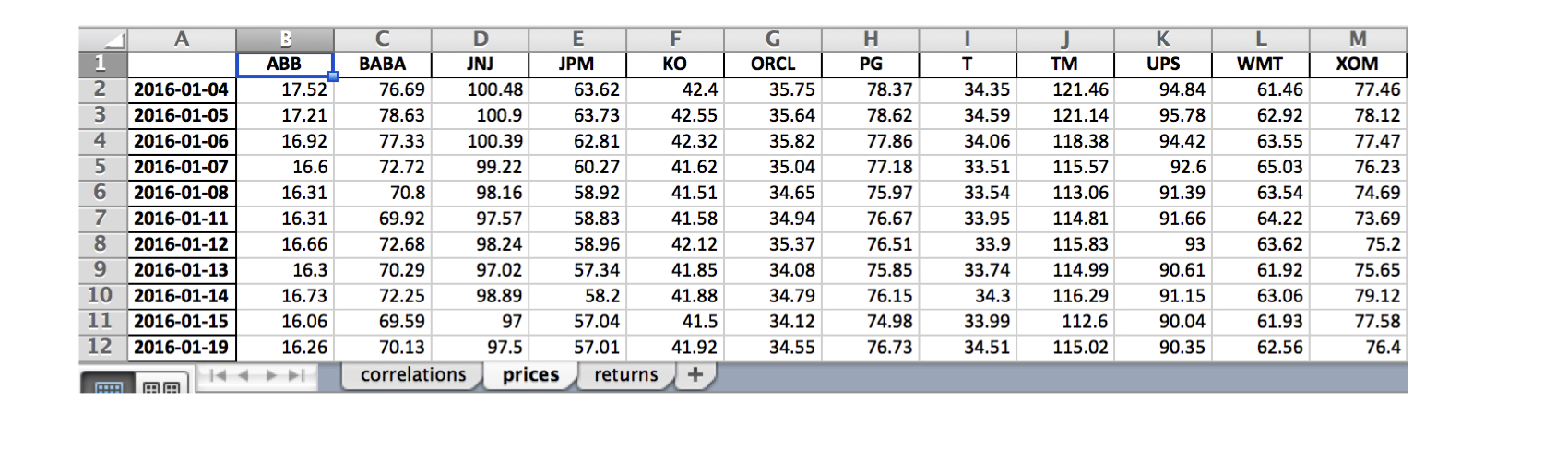

data.index = data.index.date # Ne garder que la datewith pd.ExcelWriter('stock_data.xlsx') as writer:corr.to_excel(excel_writer=writer, sheet_name='correlations')data.to_excel(excel_writer=writer, sheet_name='prices')data.pct_change().to_excel(writer, sheet_name='returns')