Fonctions de fenêtre glissante avec pandas

Manipuler des séries temporelles en Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

Calculer une moyenne mobile

data = pd.read_csv('google.csv', parse_dates=['date'], index_col='date')

DatetimeIndex: 1761 entries, 2010-01-04 to 2016-12-30

Data columns (total 1 columns):

price 1761 non-null float64

dtypes: float64(1)

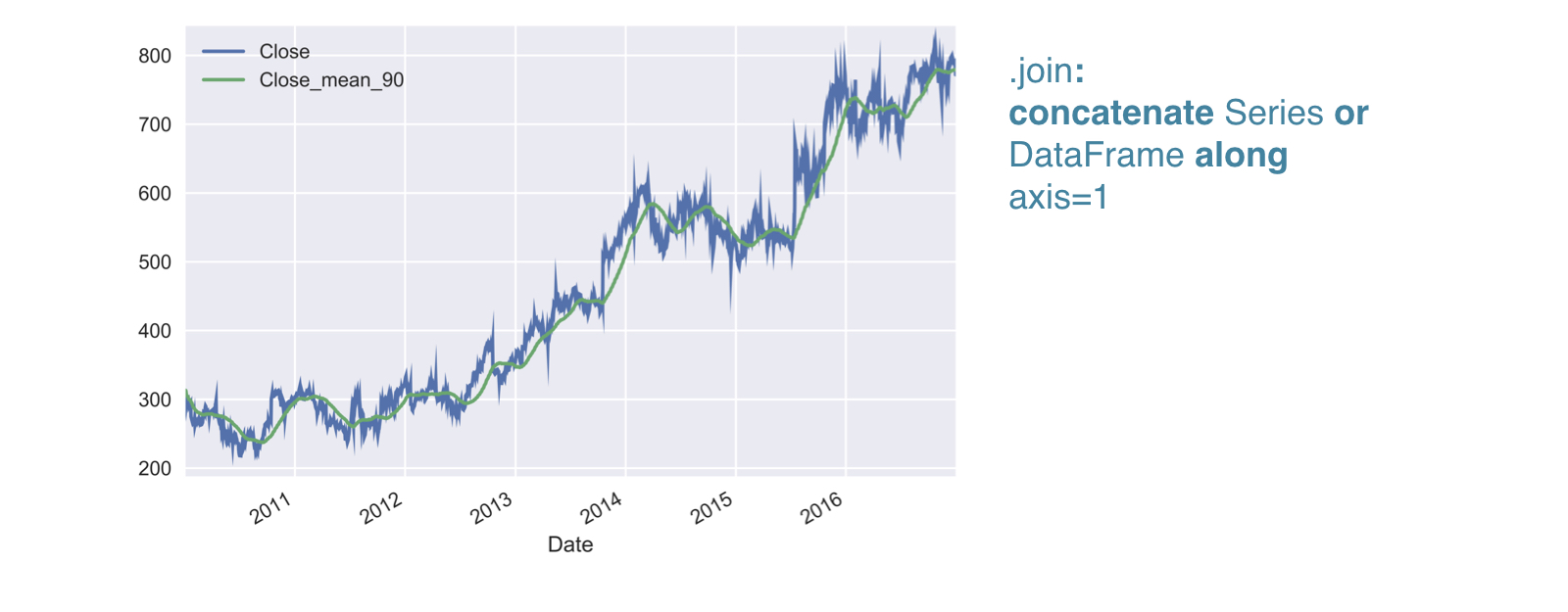

Moyenne mobile 90 jours

r90 = data.rolling(window='90D').mean()google.join(r90.add_suffix('_mean_90')).plot()

Moyennes mobiles 90 et 360 jours

data['mean90'] = r90r360 = data['price'].rolling(window='360D'.mean()data['mean360'] = r360; data.plot()

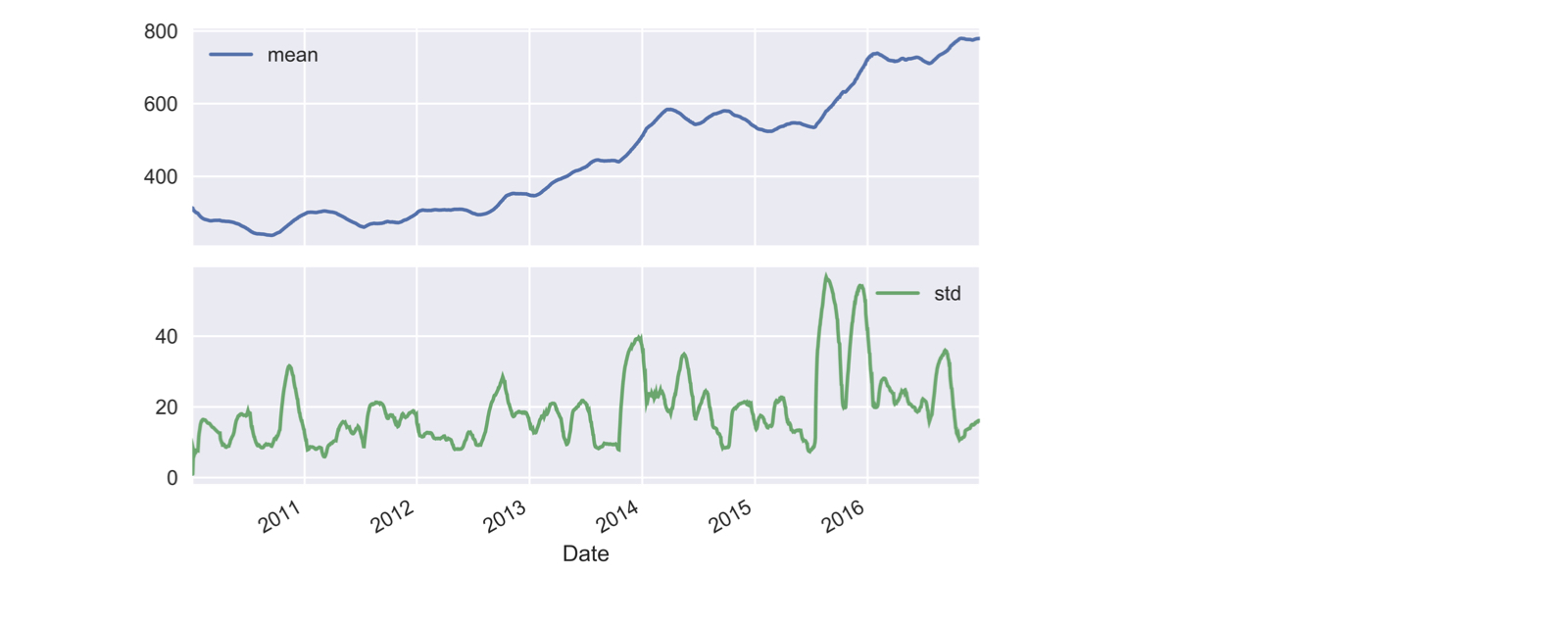

Plusieurs indicateurs mobiles (1)

r = data.price.rolling('90D').agg(['mean', 'std'])r.plot(subplots = True)

Plusieurs indicateurs mobiles (2)

rolling = data.google.rolling('360D')q10 = rolling.quantile(0.1).to_frame('q10')median = rolling.median().to_frame('median')q90 = rolling.quantile(0.9).to_frame('q90')pd.concat([q10, median, q90], axis=1).plot()