Comparer les taux de croissance des séries temporelles

Manipuler des séries temporelles en Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

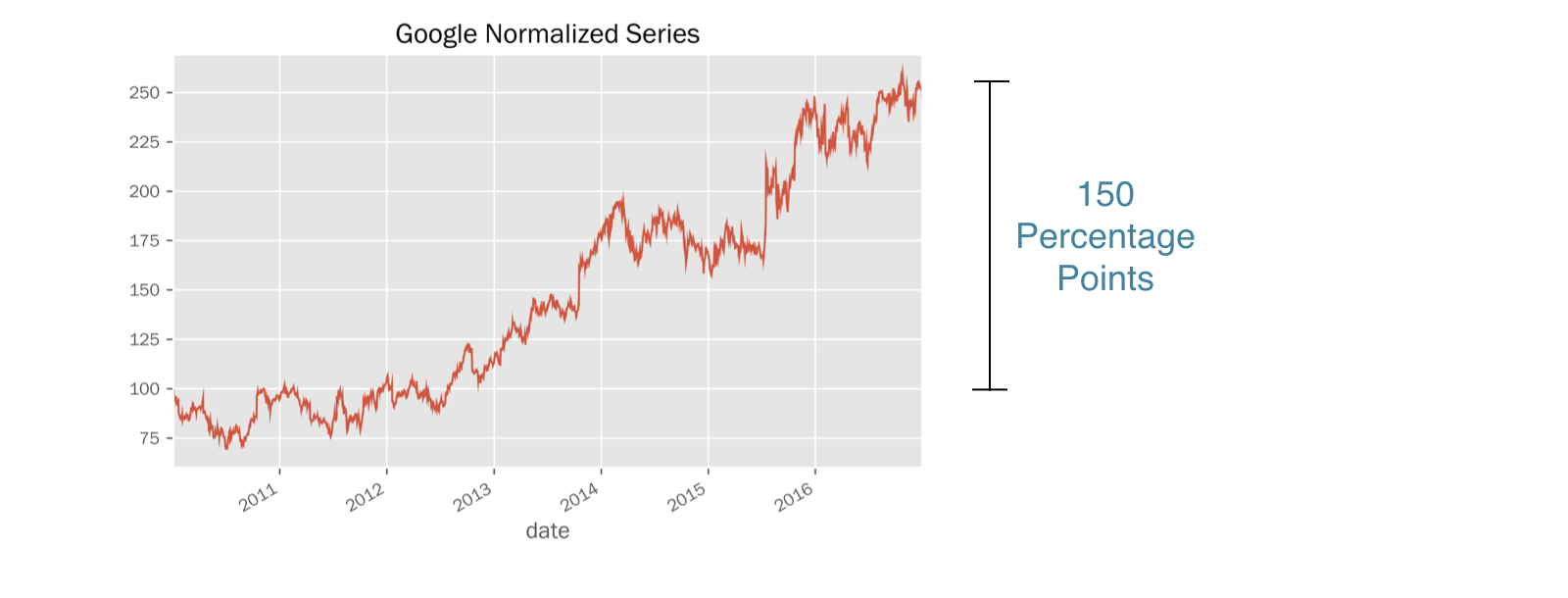

Normaliser une série unique (2)

normalized = google.price.div(first_price).mul(100)normalized.plot(title='Google Normalized Series')

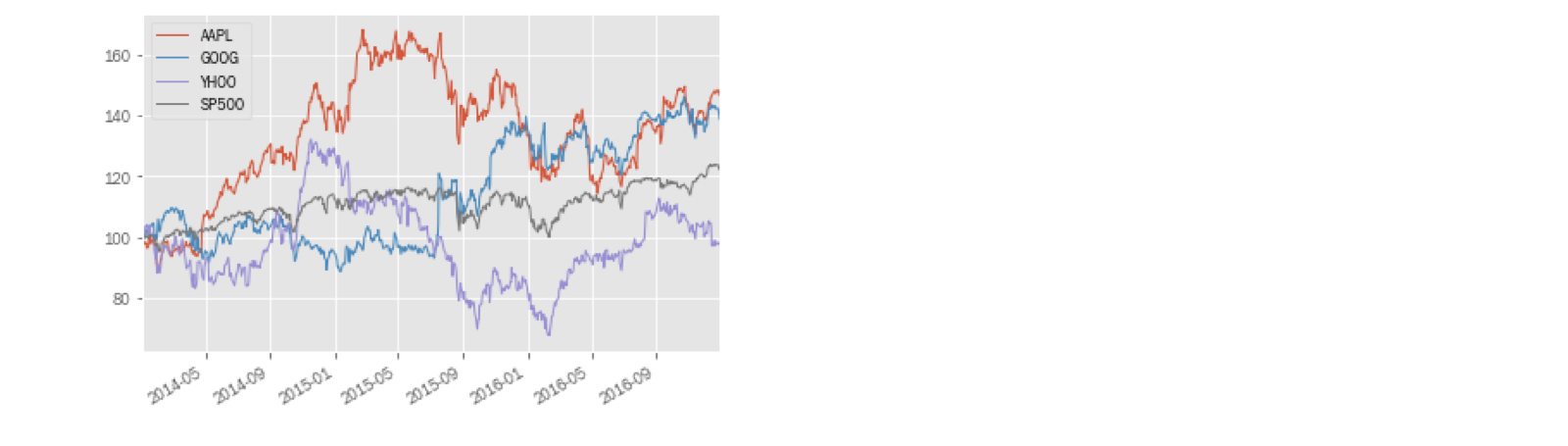

Comparer à un indice de référence (2)

prices.head(1)

AAPL GOOG YHOO SP500

2010-01-04 30.57 313.06 17.10 1132.99

normalized = prices.div(prices.iloc[0]).mul(100)normalized.plot()

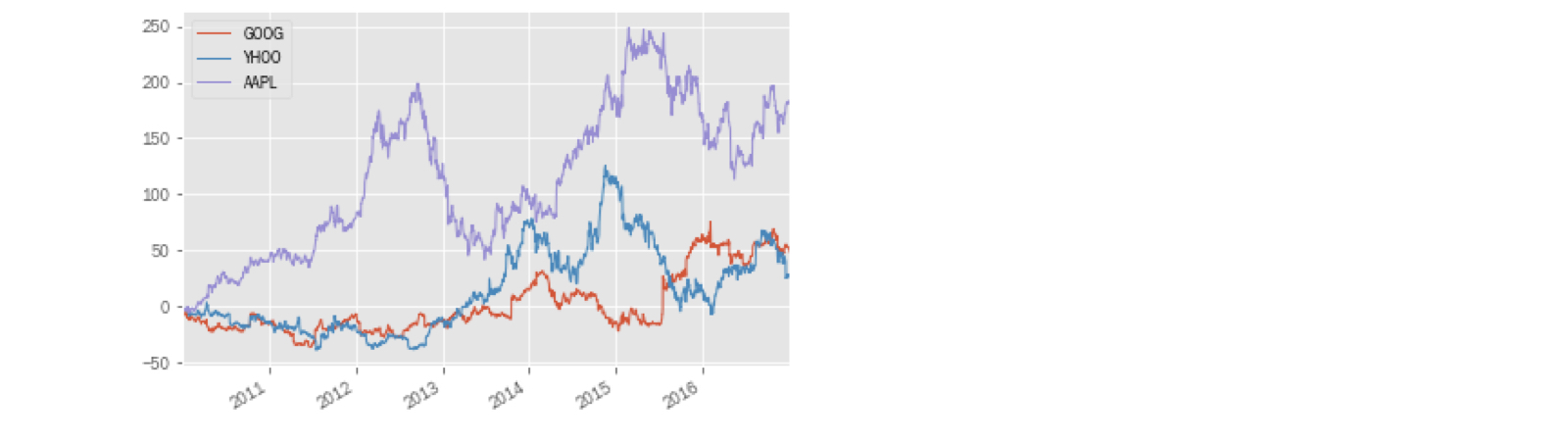

Tracer l’écart de performance

diff.plot()