Alberi potenziati (XGBoost)

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Alberi decisionali

- Crea previsioni simili alla regressione logistica

- Non è strutturato come una regressione

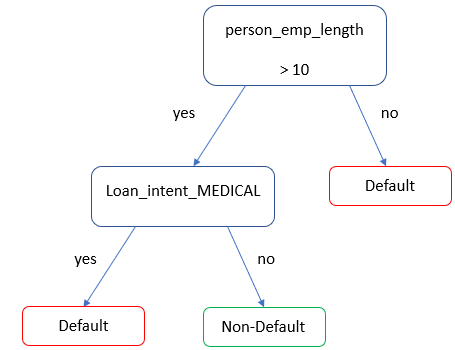

Alberi decisionali per loan status

- Albero decisionale semplice per prevedere la probabilità di default di

loan_status

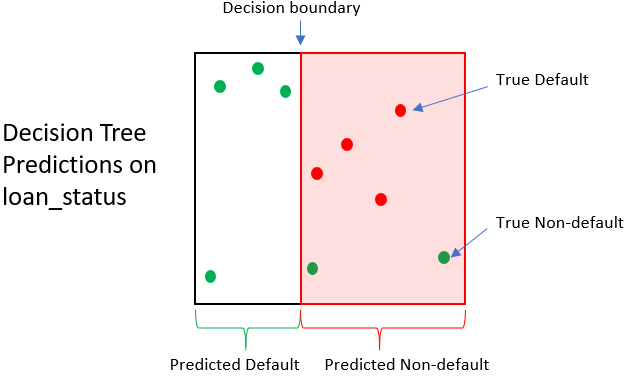

Impatto dell’albero decisionale

| Prestito | Loan status reale | Loan status pred. | Valore rimborso | Valore di vendita | Guadagno/Perdita |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

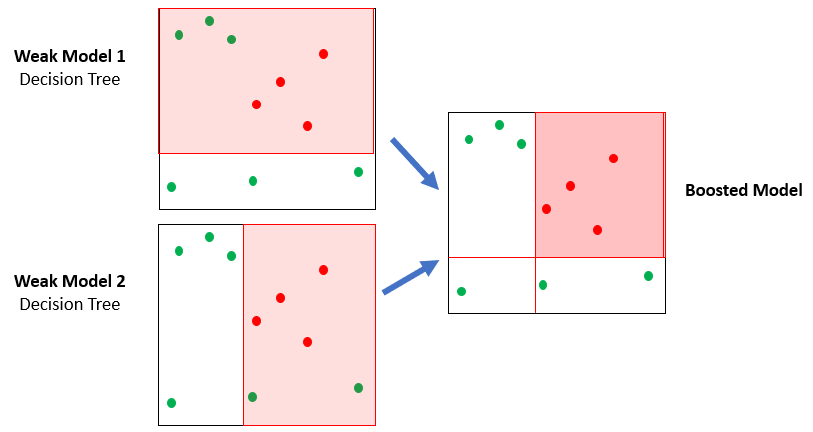

Una foresta di alberi

- XGBoost usa molti alberi semplici (ensemble)

- Ogni albero è leggermente meglio del lancio di una moneta