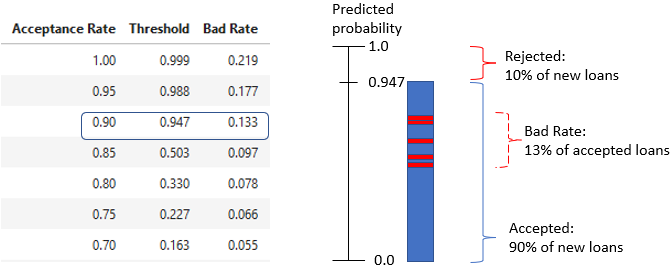

Strategia di credito e perdita attesa minima

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Interpretazione della tabella strategia

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

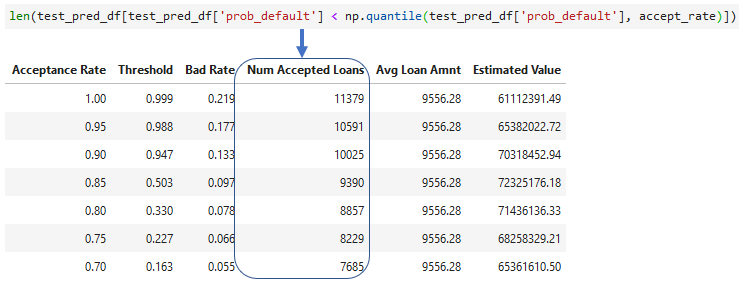

Aggiungere i prestiti accettati

- Numero di prestiti accettati per ogni tasso di accettazione

- Si può usare

len()o.count()

- Si può usare

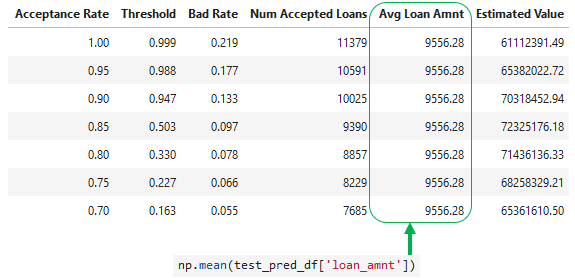

Aggiungere l'importo medio del prestito

loan_amntmedio dal set di test

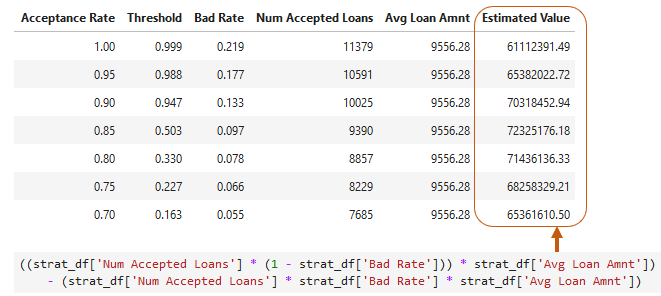

Stima del valore del portafoglio

- Valore medio dei non default accettati meno valore medio dei default accettati

- Si assume che ogni default sia una perdita di

loan_amnt

Perdita attesa totale

- Quanto ci aspettiamo di perdere sui default nel portafoglio

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']