Squilibrio di classi nei dati sui prestiti

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Funzione di perdita del modello

- I Gradient Boosted Trees in

xgboostusano la log-loss come funzione di perdita- L’obiettivo è minimizzarla

| Stato reale del prestito | Probabilità prevista | Log-loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Una insolvenza prevista male ha un impatto finanziario peggiore

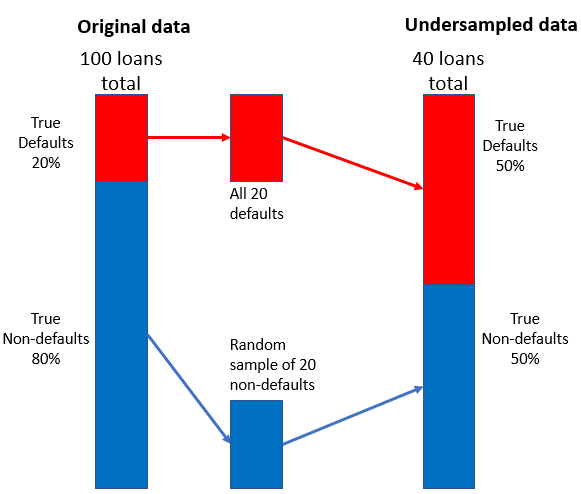

Strategia di undersampling

- Combina un piccolo campione casuale di non insolvenze con le insolvenze