Regressione logistica per la probabilità di default

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Prevedere probabilità

- Probabilità di default come output del machine learning

- Si impara dai dati nelle colonne (feature)

- Modelli di classificazione (default, non default)

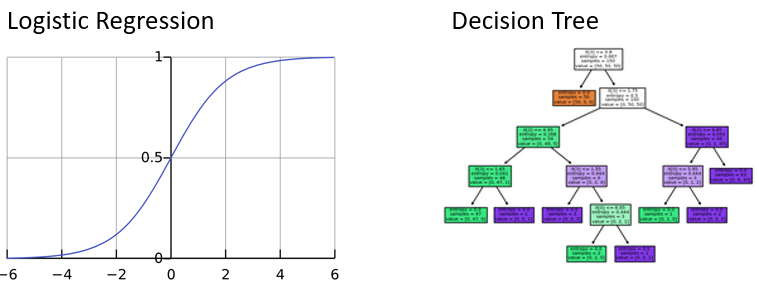

- Due modelli più comuni:

- Regressione logistica

- Albero decisionale

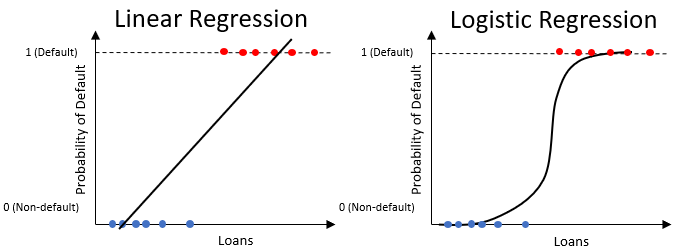

Regressione logistica

- Simile alla regressione lineare, ma produce solo valori tra

0e1