Discriminazione del modello e impatto

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

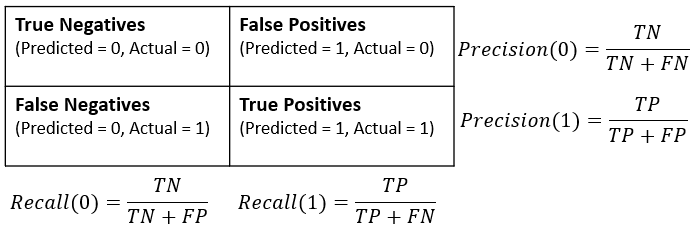

Matrici di confusione

- Mostra quante previsioni giuste e sbagliate per ogni

loan_status

Recall dei default per loan status

- Il recall dei default (o sensibilità) è la quota di veri default previsti

Impatto del recall sul portafoglio

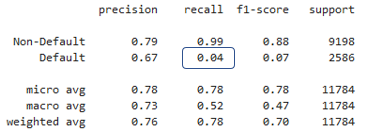

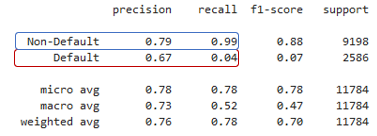

- Classification report - Modello di Logistic Regression poco performante

Impatto del recall sul portafoglio

- Classification report - Modello di Logistic Regression poco performante

- Numero di veri default: 50.000

| Importo prestito | Default Previsti / Non previsti | Perdita stimata sui default |

|---|---|---|

| $50 | .04 / .96 | (50000 x .96) x 50 = $2,400,000 |

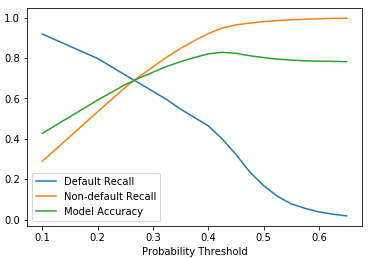

Recall, precision e accuracy

- Difficile massimizzarli tutti: c’è un trade-off