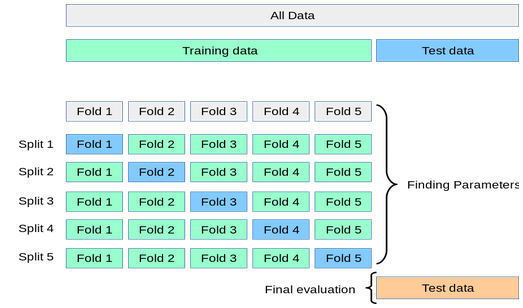

Validazione incrociata per modelli di credito

Credit Risk Modeling in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Come funziona la validazione incrociata

- Elabora porzioni del training set (fold) e testa sulla parte non usata

- Test finale sul vero test set

1 https://scikit-learn.org/stable/modules/cross_validation.html

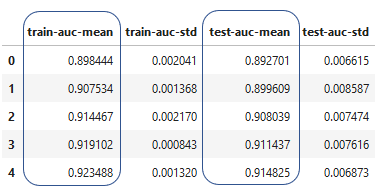

Risultati della validazione incrociata

- Crea un data frame con i valori della validazione incrociata