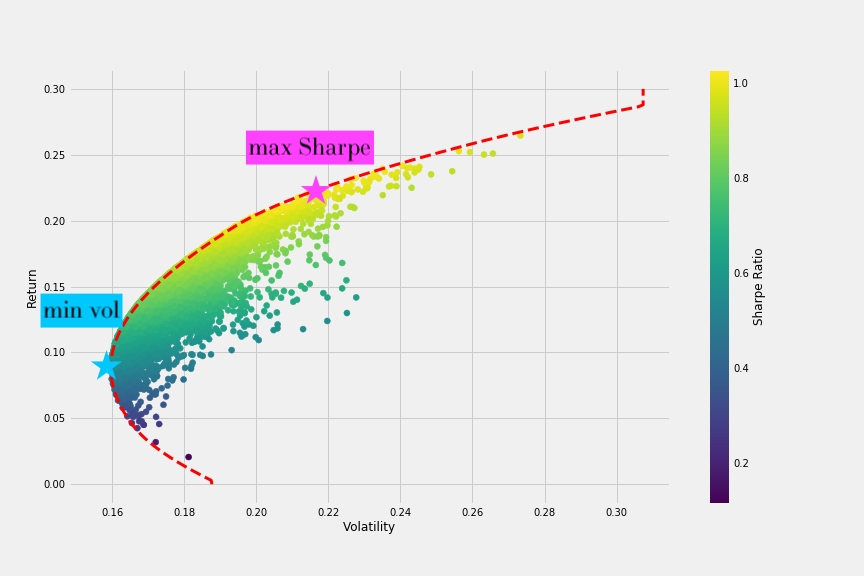

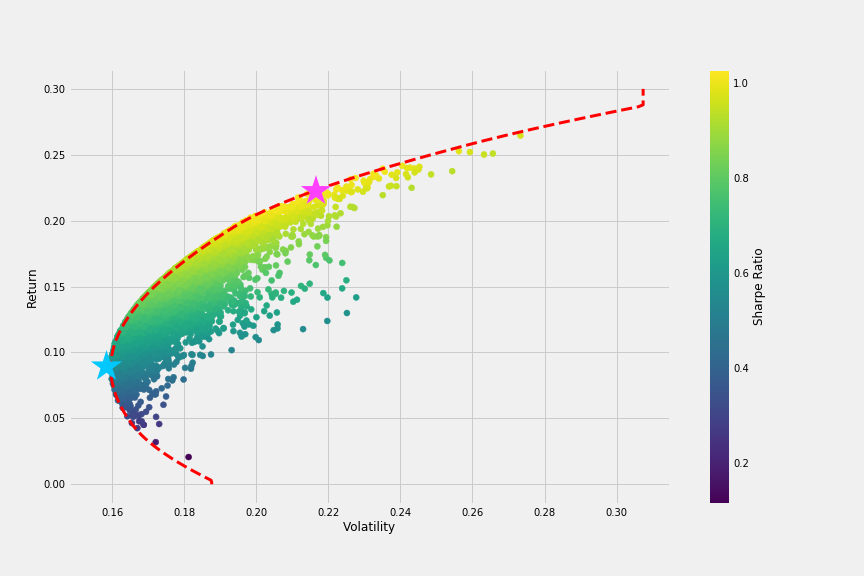

Sharpe massimo vs volatilità minima

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

Ricordi la Frontiera Efficiente?

$$

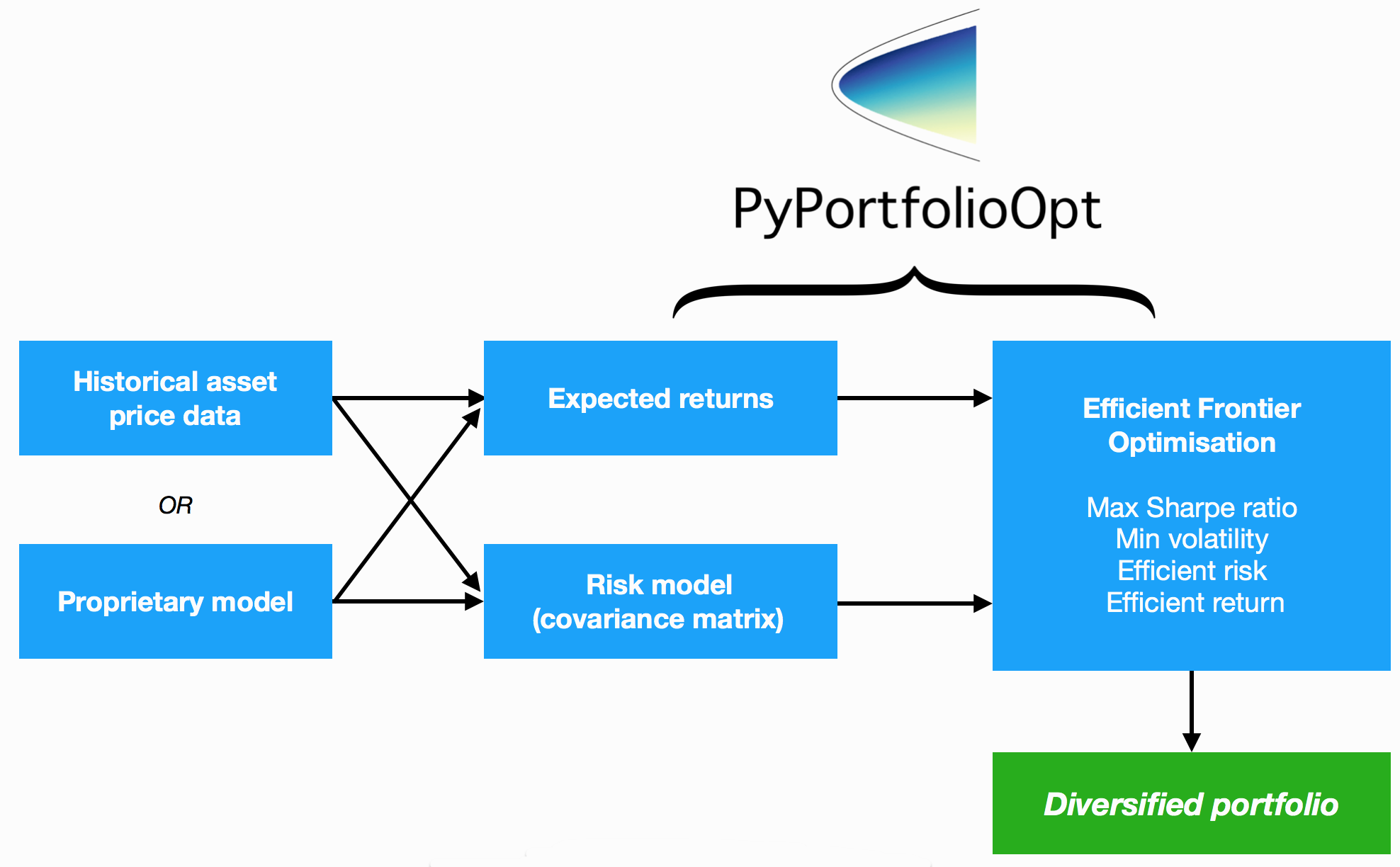

Regolare l’ottimizzazione in PyPortfolioOpt

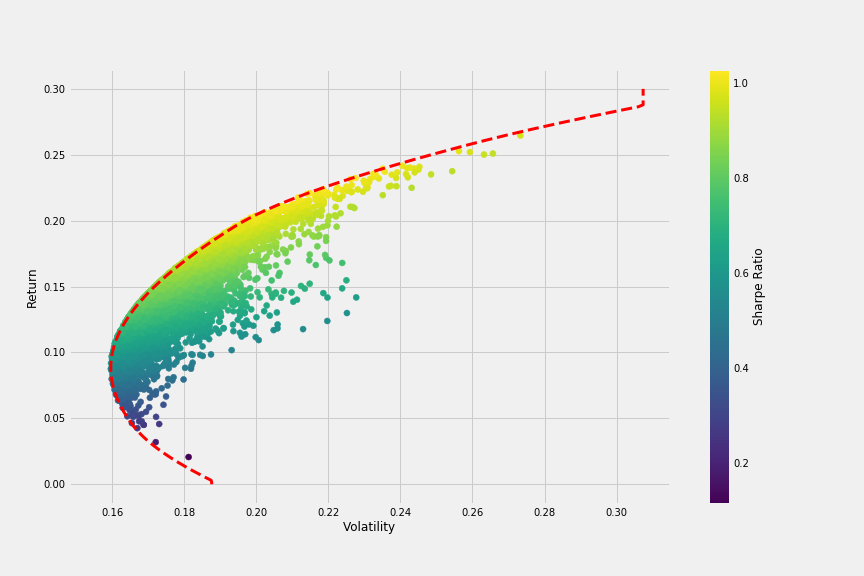

Rivediamo la Frontiera Efficiente

Sharpe massimo vs volatilità minima