Misure alternative di rischio

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

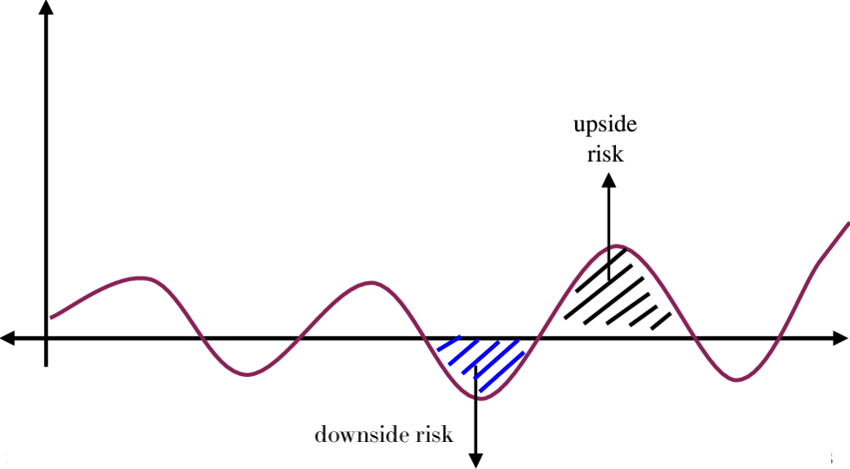

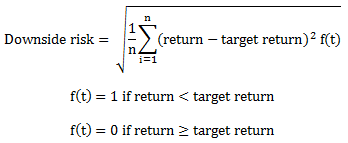

Guardare al rischio di ribasso

- Una buona misura di rischio deve concentrarsi sulle perdite potenziali, cioè il downside risk

Sortino ratio

$$

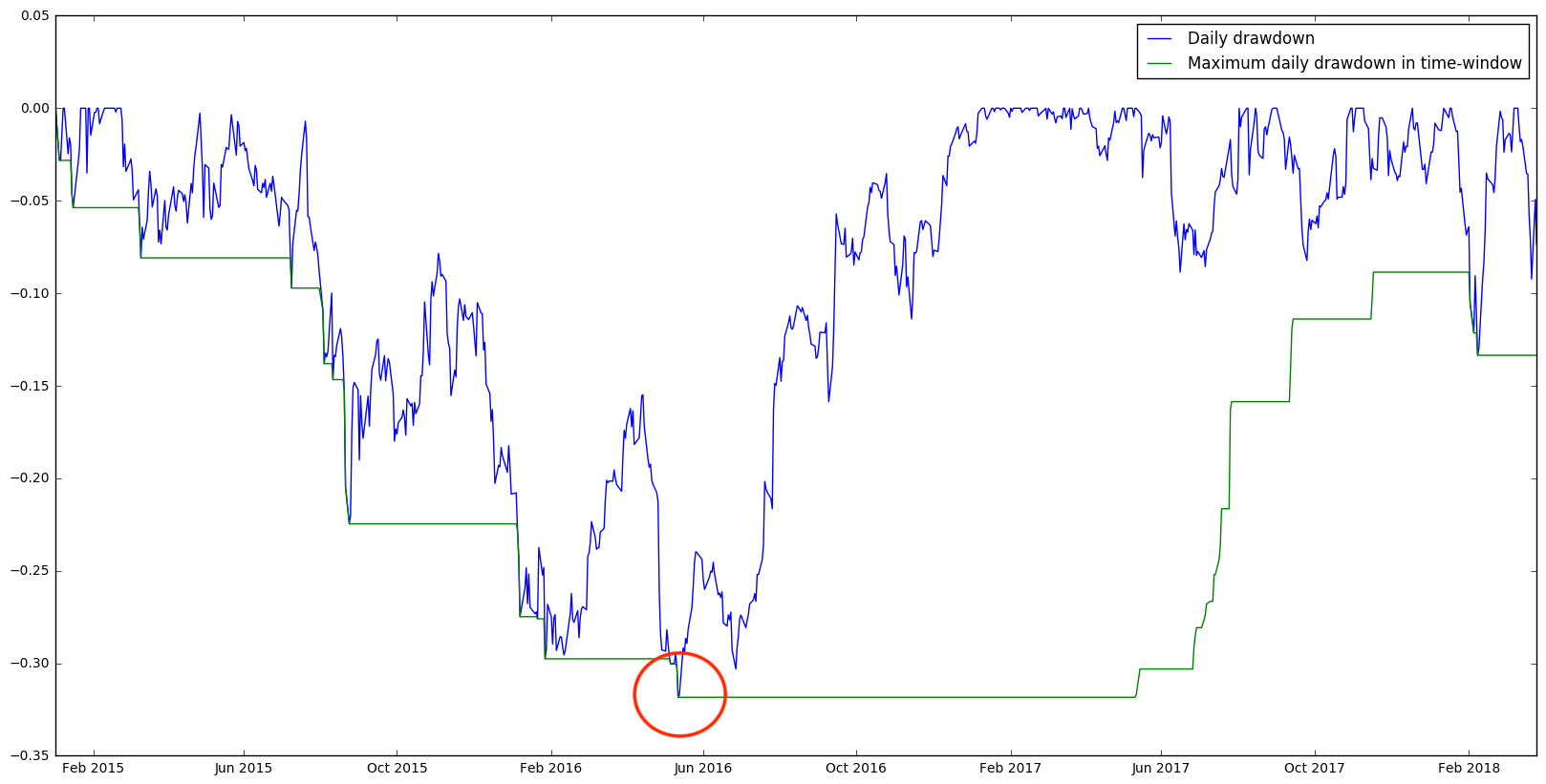

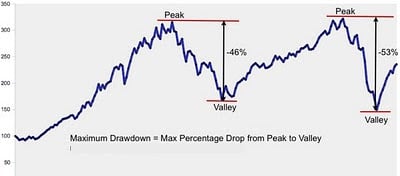

Maximum draw-down

- La perdita percentuale massima dal picco al minimo

- Dipende dalla finestra temporale scelta

- Tempo di recupero: quanto serve per tornare in pari

Maximum draw-down di Apple