Misurare il rischio di un portafoglio

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

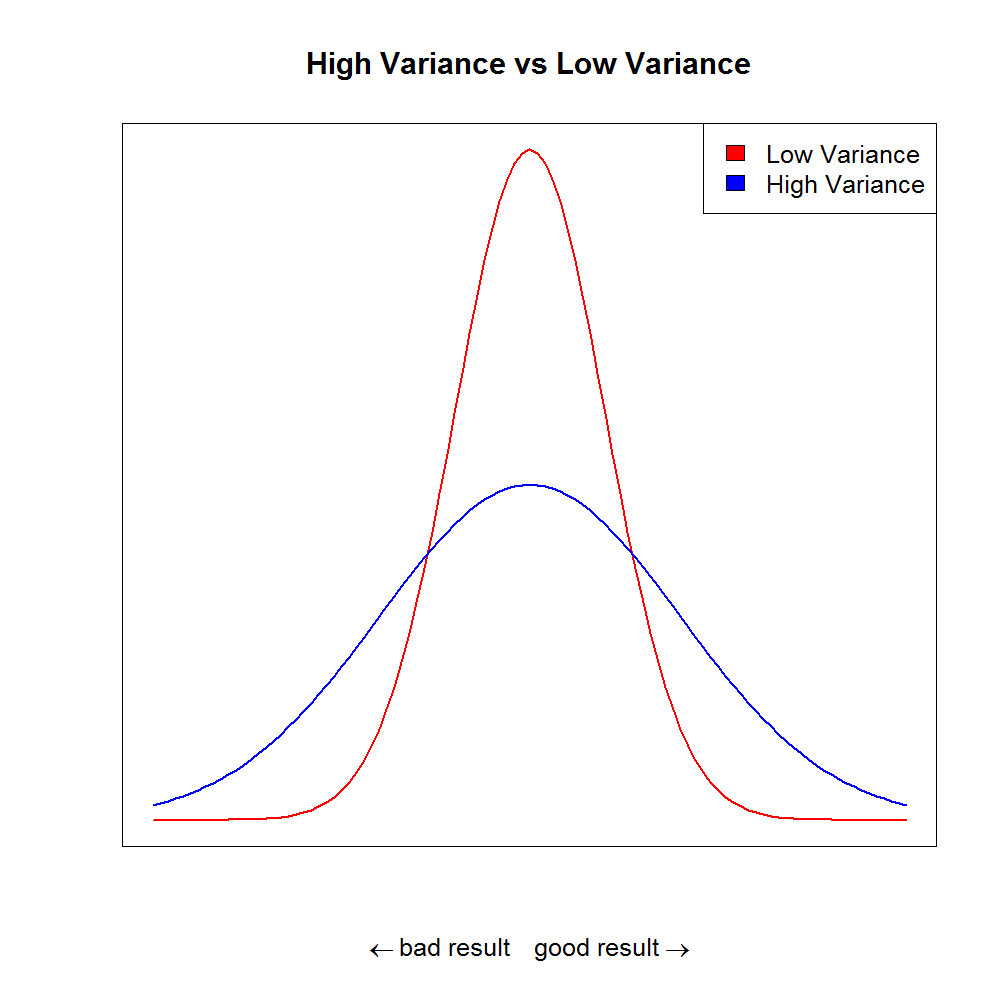

Rischio di un portafoglio

- Investire è rischioso: i singoli asset salgono o scendono

- Il rendimento atteso è una variabile casuale

- La dispersione attorno alla media si misura con la varianza $\sigma^2$, una misura comune di volatilità

- $\sigma^2 = \frac{\sum\limits_{i=1}^N (X -\mu)^2}{N}$

Varianza

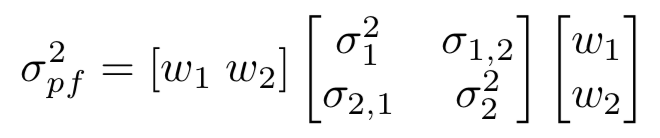

Calcolare la varianza del portafoglio

$$

- $\rho_{1,2} \sigma_1 \sigma_2$ è detta covarianza tra asset 1 e 2

- La covarianza si può anche scrivere come $ \sigma_{1,2} $

- Questo ci permette di scrivere:

Riscrivere più brevemente la varianza del portafoglio

- Si può riscrivere in notazione matriciale, più pratica nel codice:

In parole semplici, in Python calcoliamo:

Varianza portafoglio = Pesi trasposti × (Matrice di covarianza × Pesi)