Ottimizzazione di portafoglio alternativa

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

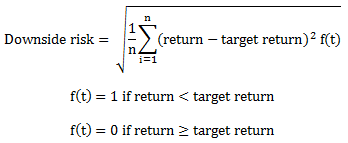

Rischio atteso e rendimento da dati storici

$$

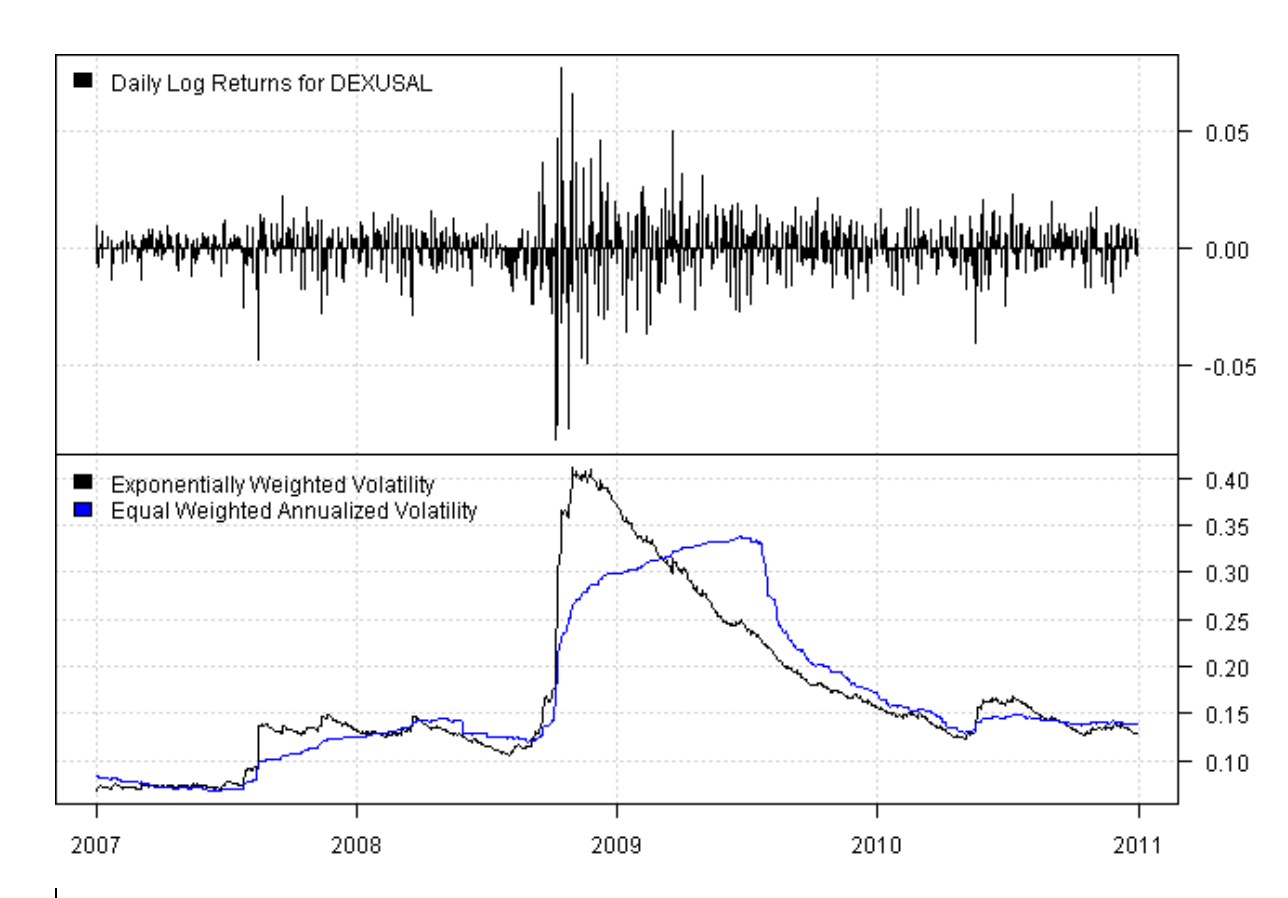

Dati storici

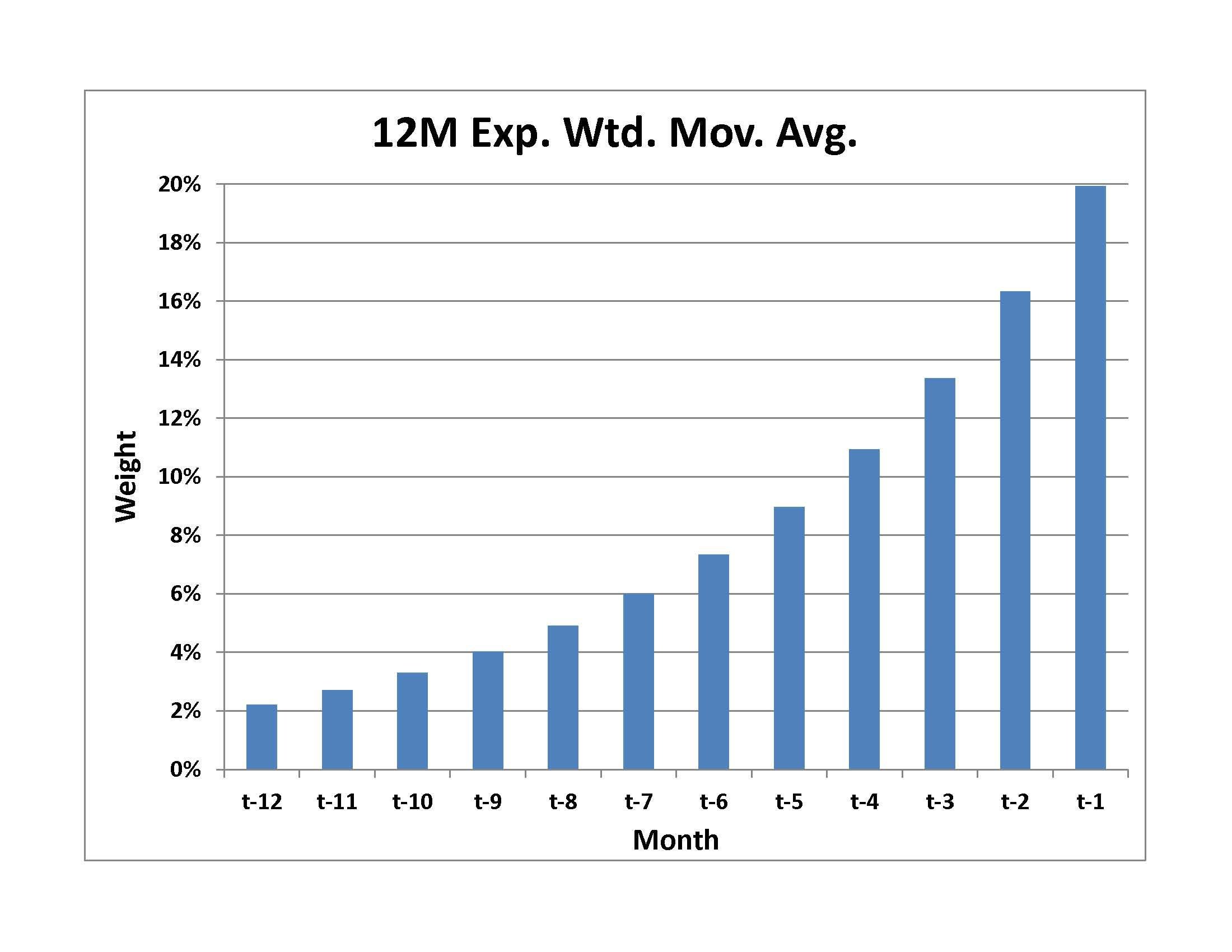

Rendimenti ponderati esponenzialmente

Covarianza ponderata esponenzialmente

$$

1 Fonte: https://systematicinvestor.github.io/Exponentially-Weighted-Volatility-RCPP

Usare il rischio di ribasso nell’ottimizzazione

$ $

- Ricorda il rapporto di Sortino: usa solo la varianza dei rendimenti negativi

- PyPortfolioOpt permette di usare la semicovarianza nell’ottimizzazione: misura il rischio di ribasso

$ $