Distribuzione non normale dei rendimenti

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

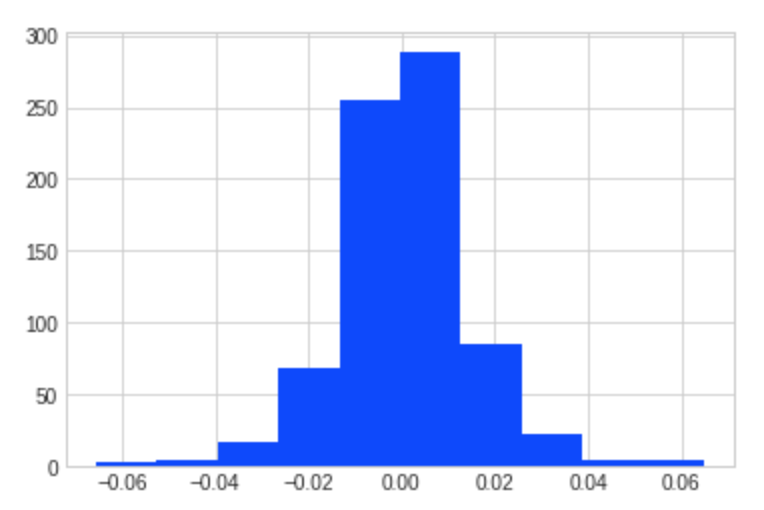

In un mondo ideale i rendimenti sono normali

1 Fonte: Distribuzione dei rendimenti mensili dell’S&P500 da evestment.com

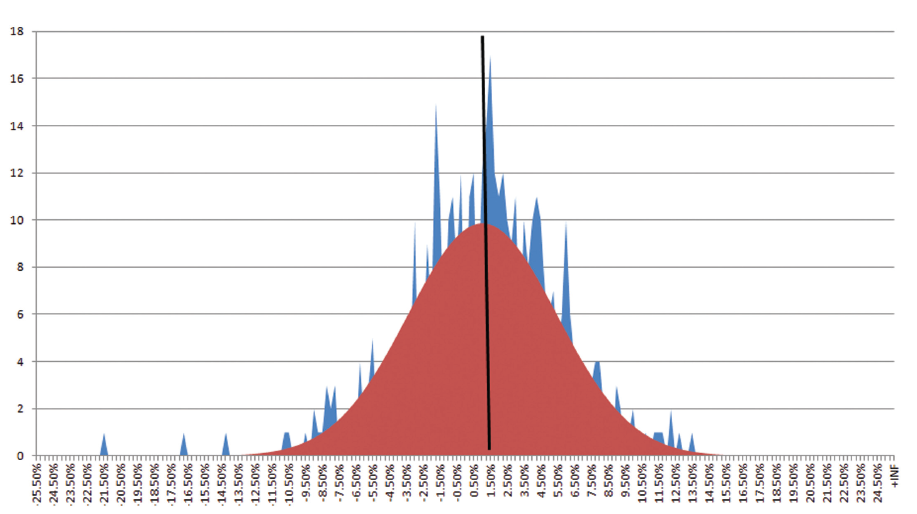

Attenzione: media e deviazione standard possono ingannare

1 Fonte: “An Introduction to Omega, Con Keating and William Shadwick, The Finance Development Center, 2002

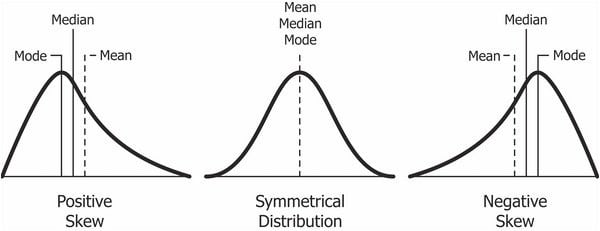

Asimmetria: inclinazione verso il negativo

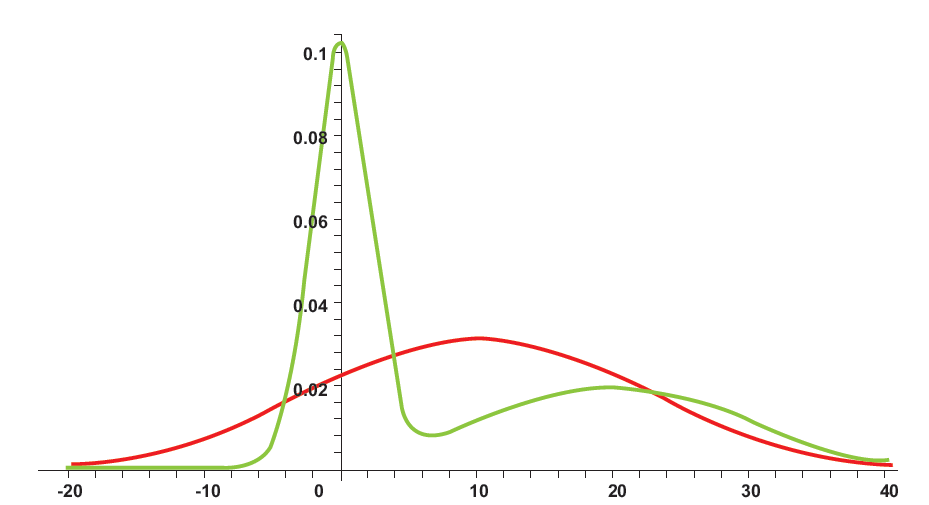

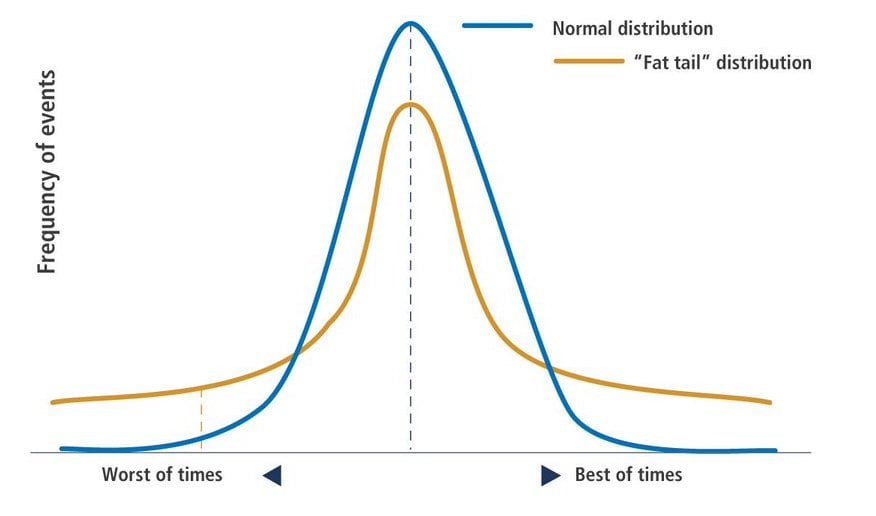

Curtosi: distribuzione a code grasse

1 Fonte: Pimco