Teoria moderna del portafoglio

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

Creare portafogli ottimali

Cos’è l’ottimizzazione di portafoglio?

Incontra Harry Markowitz

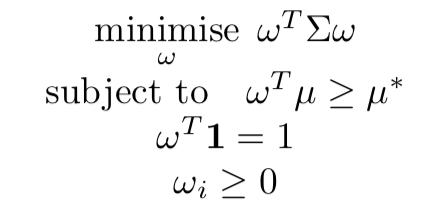

Il problema di ottimizzazione: trovare i pesi ottimali

$$

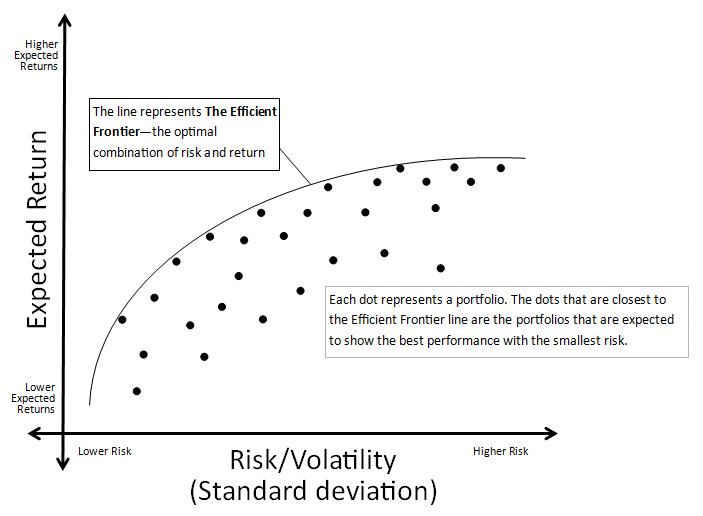

Variare i target di rendimento porta alla Frontiera Efficiente