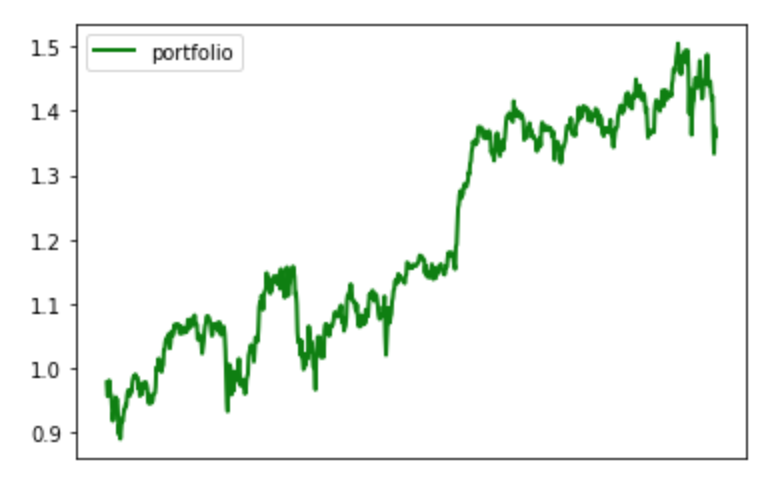

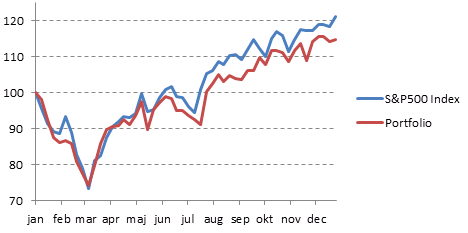

Rendimenti del portafoglio

Introduzione all'analisi di portafoglio in Python

Charlotte Werger

Data Scientist

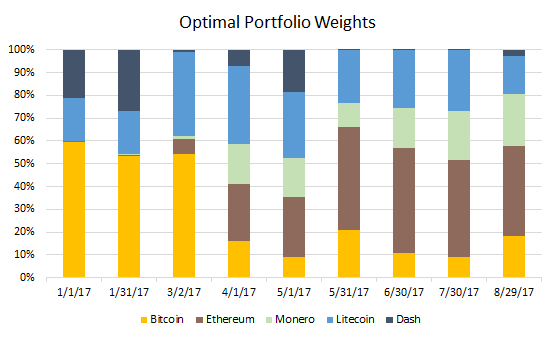

Cosa sono i pesi di portafoglio?

- Il peso è la percentuale di un asset nel portafoglio

- La somma dei pesi deve fare 100%

- Pesi e diversificazione (pochi investimenti grandi vs molti piccoli)

Calcolare i pesi di portafoglio

$$

- Si calcolano dividendo il valore di un titolo per il valore totale del portafoglio

- Portafoglio equally weighted o market cap weighted

- I pesi definiscono la strategia e si possono ottimizzare per rischio e rendimento atteso

Rendimenti del portafoglio

Variazioni di valore nel tempo

$ Return_t = \frac{V_t - V_{t-1}}{V_{t-1}} $

Grafico rendimenti cumulati