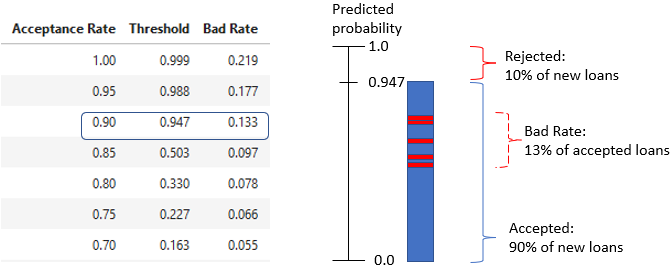

Kredi stratejisi ve minimum beklenen zarar

Python ile Kredi Riski Modellemesi

Michael Crabtree

Data Scientist, Ford Motor Company

Strateji tablosunu yorumlama

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

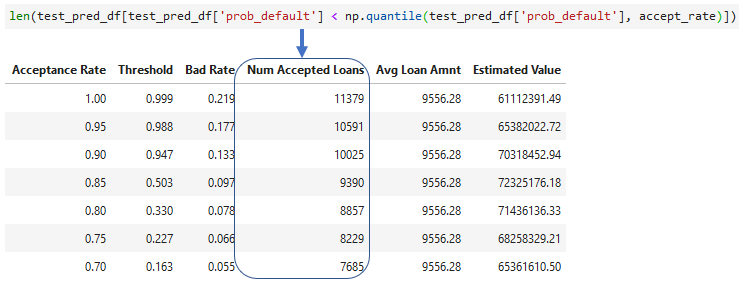

Kabul edilen kredileri ekleme

- Her kabul oranı için kabul edilen kredi sayısı

len()veya.count()kullanılabilir

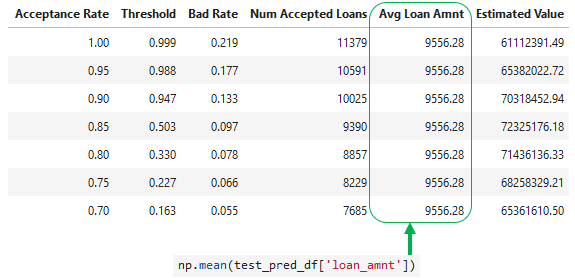

Ortalama kredi tutarını ekleme

- Test setindeki ortalama

loan_amnt

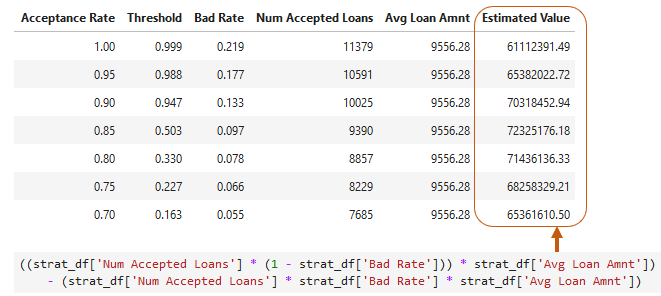

Portföy değerini tahmin etme

- Kabul edilen temerrütsüzlerin ortalamasından kabul edilen temerrütlerin ortalamasını çıkarma

- Her temerrüdün

loan_amntkadar zarar olduğu varsayılır

Toplam beklenen zarar

- Portföyümüzdeki temerrütlerden beklediğimiz toplam zarar

# Temerrüt olasılığı (PD)

test_pred_df['prob_default']

# Temerrütte maruziyet = kredi tutarı (EAD)

test_pred_df['loan_amnt']

# Temerrütte zarar = tam zarar için 1.0 (LGD)

test_pred_df['loss_given_default']