Kredi verilerinde sınıf dengesizliği

Python ile Kredi Riski Modellemesi

Michael Crabtree

Data Scientist, Ford Motor Company

Model kayıp fonksiyonu

xgboost’taki Artırılmış Karar Ağaçları log-kayıp kayıp fonksiyonu kullanır- Amaç bu değeri en aza indirmektir

| Gerçek kredi durumu | Tahmin olasılığı | Log Kayıp |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Hatalı tahmin edilen bir temerrüt daha büyük finansal etki yaratır

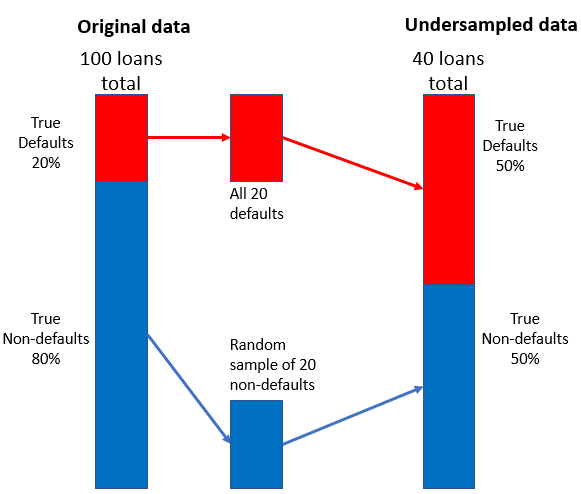

Az örnekleme stratejisi

- Temerrüt dışı küçük bir rastgele örneklemi temerrütlerle birleştirin