Durağanlık ve durağan olmama

R ile ARIMA Modelleri

David Stoffer

Professor of Statistics at the University of Pittsburgh

Durağanlık

Bir zaman serisi “kararlı” ise durağandır; yani:

- ortalama zamanla sabittir (eğilim yok)

- korelasyon yapısı zamanla sabit kalır

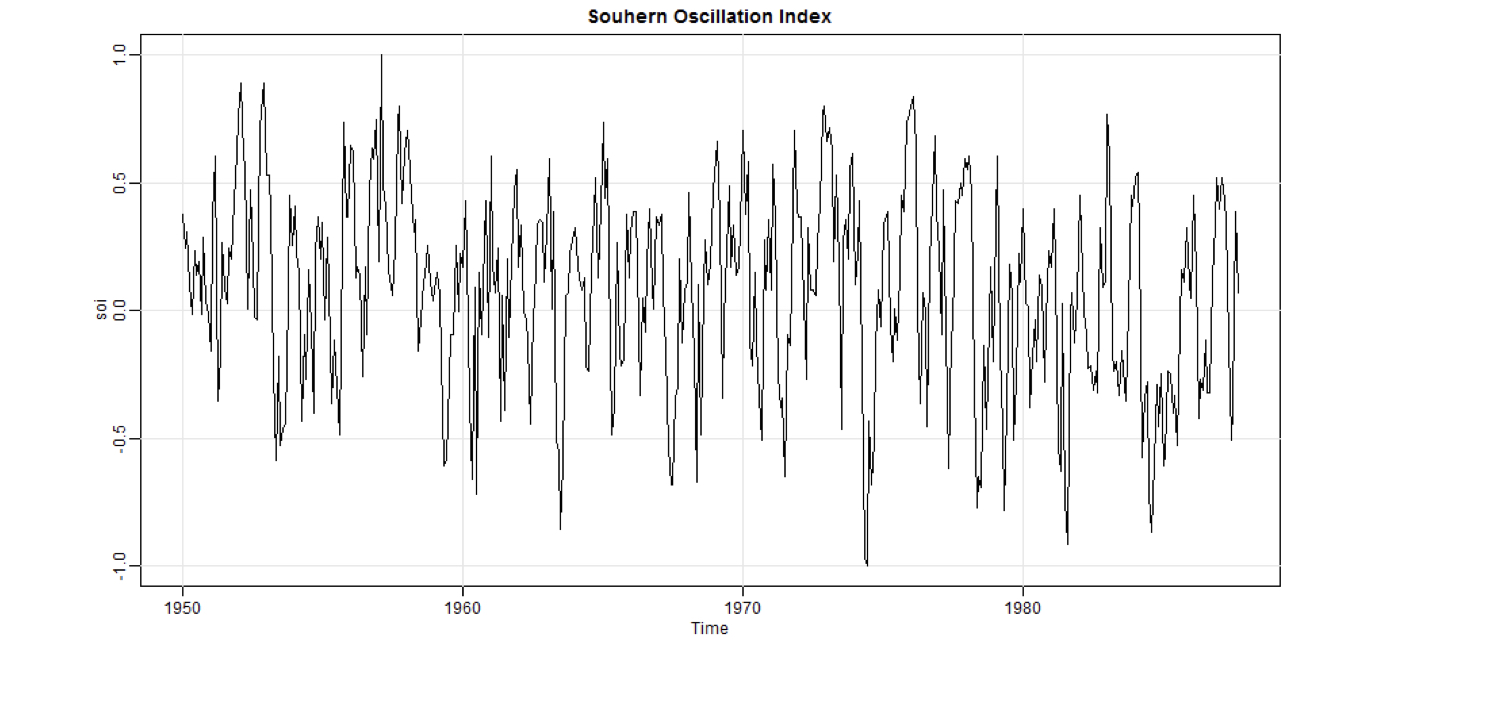

Güney Salınım Endeksi

Durağan varsayımı makul, ancak hafif bir eğilim olabilir.

Güney Salınım Endeksi

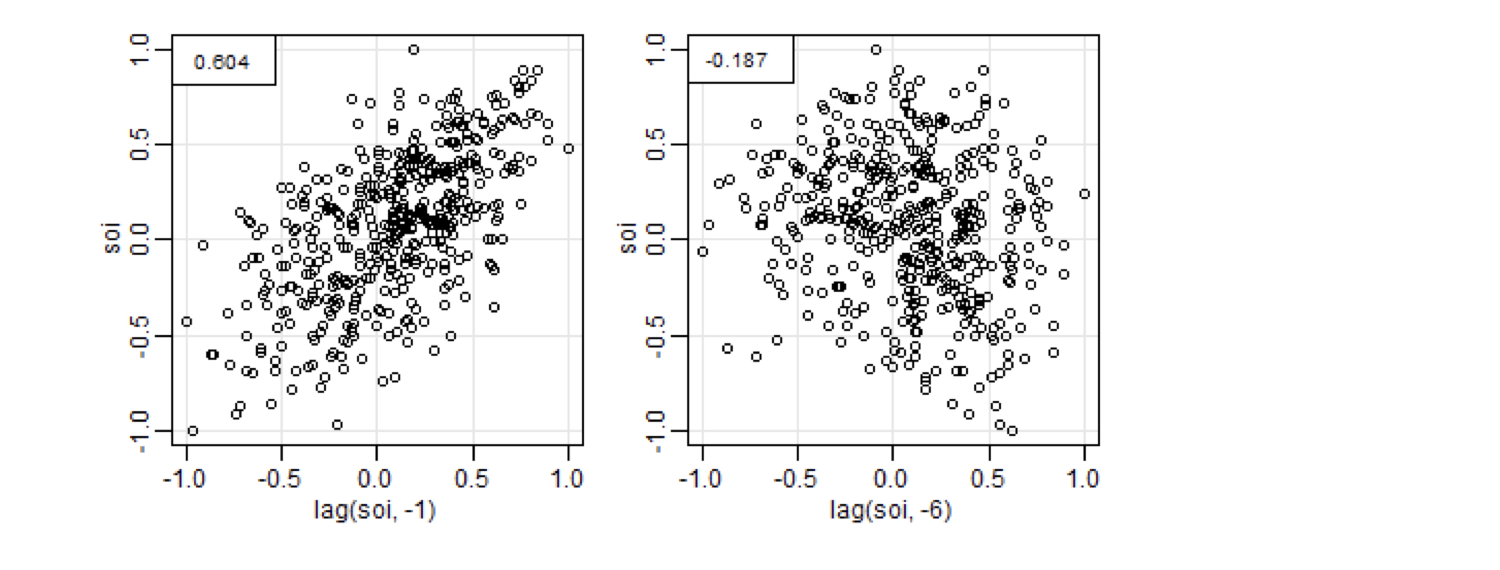

Otokorelasyonu tahmin etmek için, seri ile kendisi arasındaki korelasyon katsayısını çeşitli gecikmelerde hesaplayın.

Burada gecikme 1 ve 6’daki korelasyonu nasıl elde edeceğinizi görüyorsunuz.

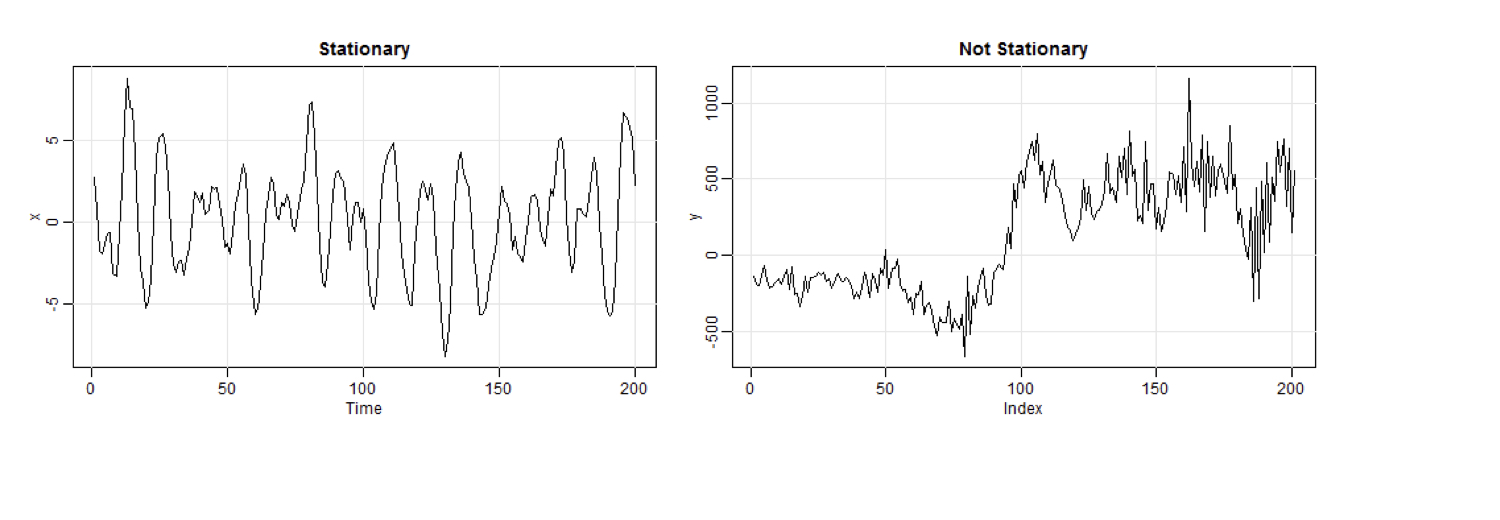

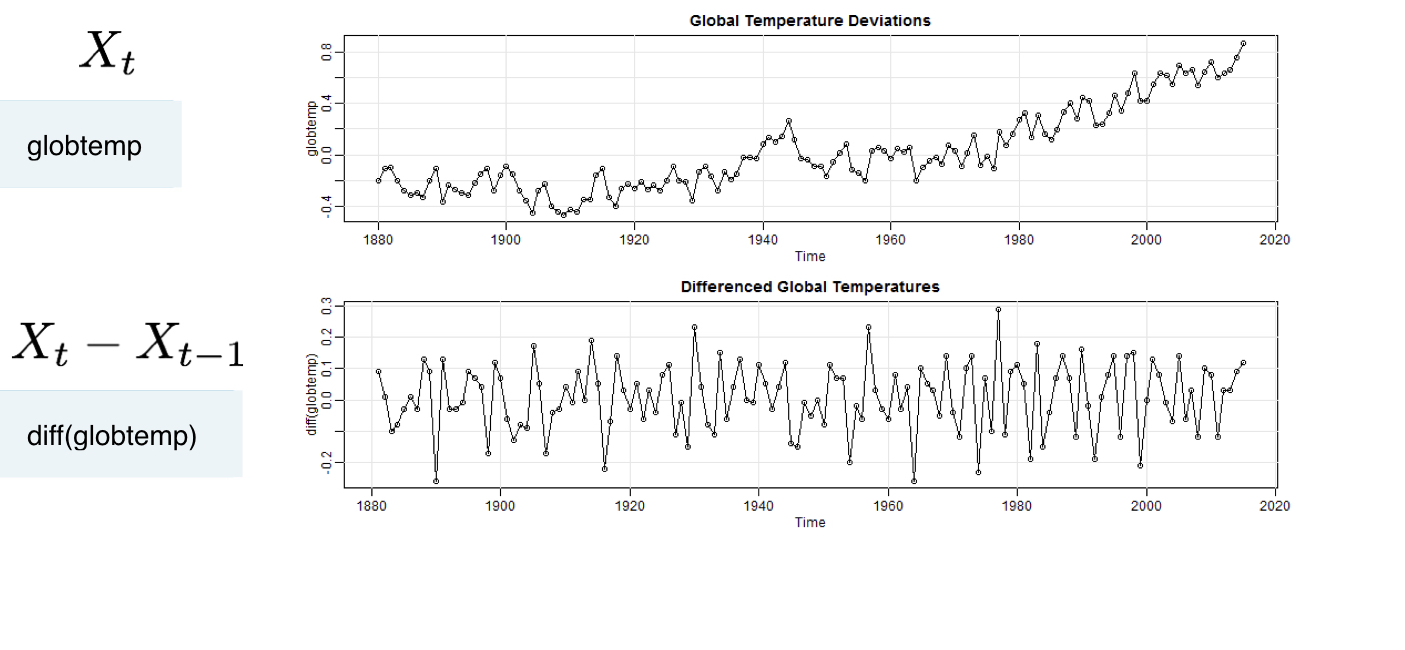

Rastgele Yürüyüş Eğilimi

Durağan değil, ancak farkı alınmış veriler durağandır.

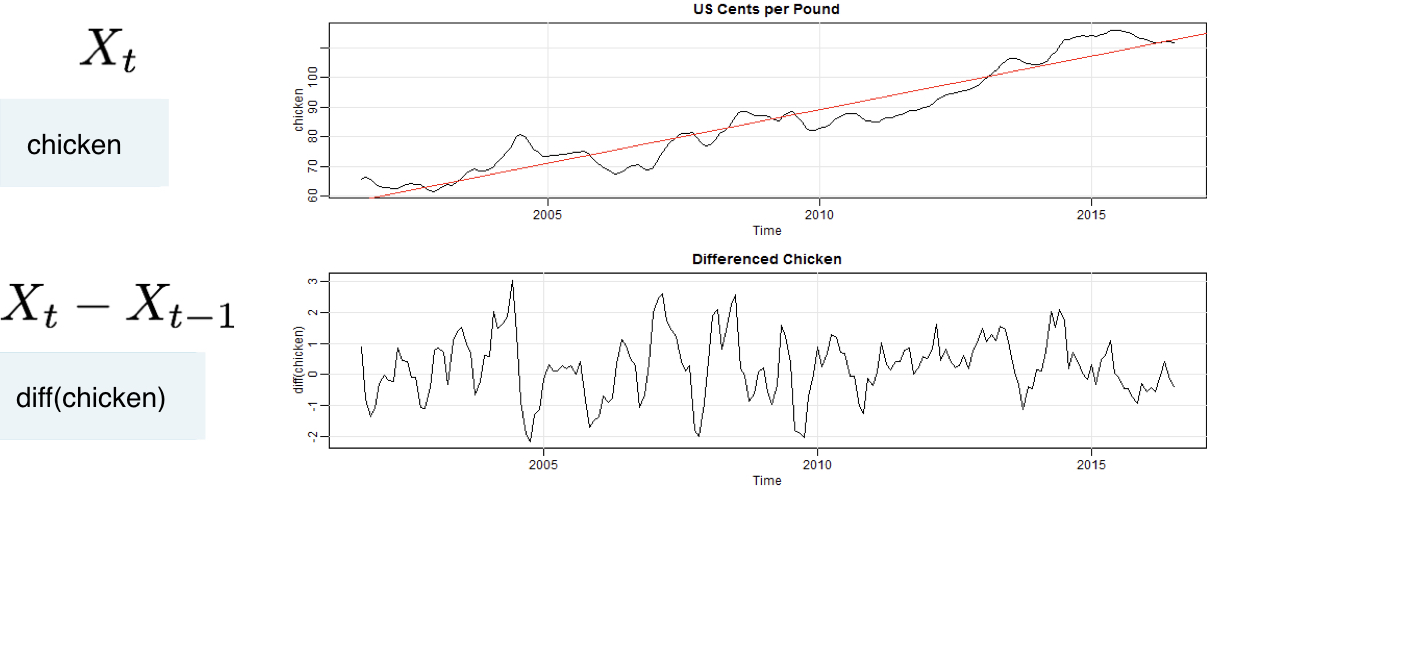

Eğilim Durağanlığı

Eğilim etrafında durağanlık, fark alma yine işe yarar!

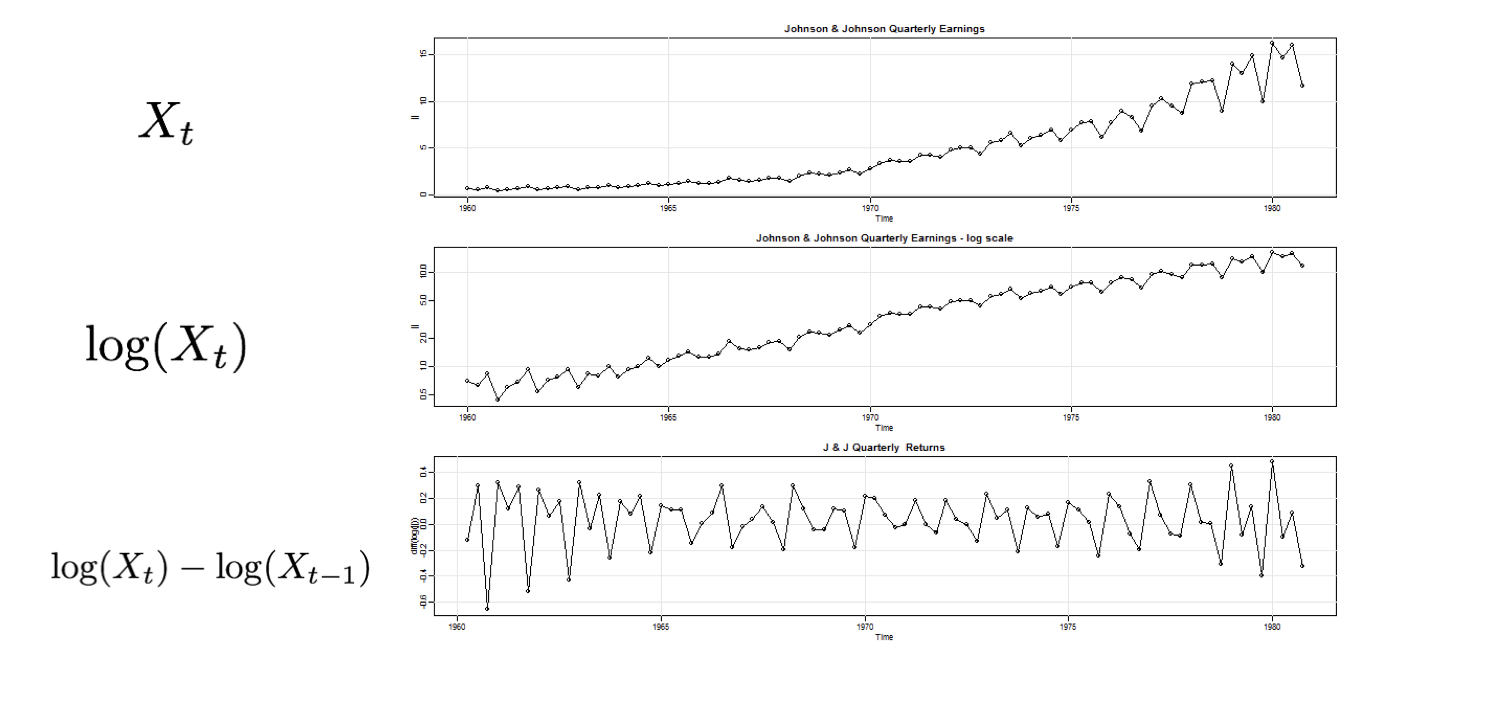

Eğilim ve değişkenlikte durağan olmama

Önce log, sonra fark alma