Dağılım varsayımları

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

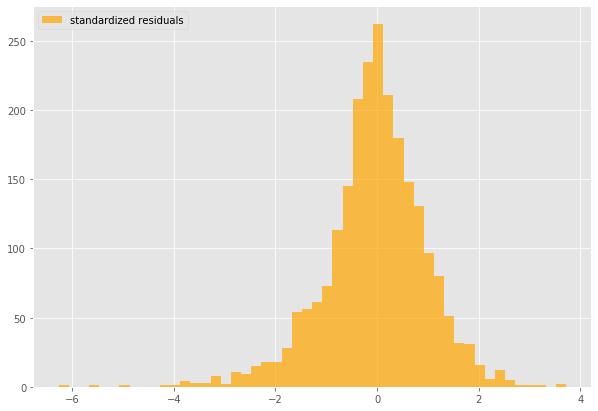

GARCH’ta artıklar

gm_std_resid = gm_result.resid / gm_result.conditional_volatility

plt.hist(gm_std_resid, facecolor = 'orange',label = 'standardized residuals')

Kalın kuyruklar

- Normal dağılıma göre büyük (pozitif/negatif) getirileri gözleme olasılığı daha yüksektir

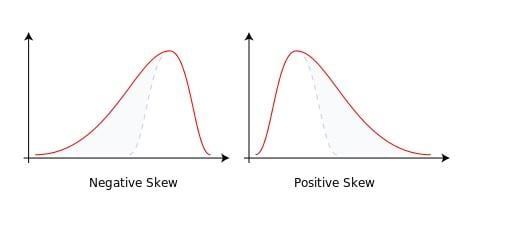

Çarpıklık

- Olasılık dağılımının çarpıklık ölçüsü

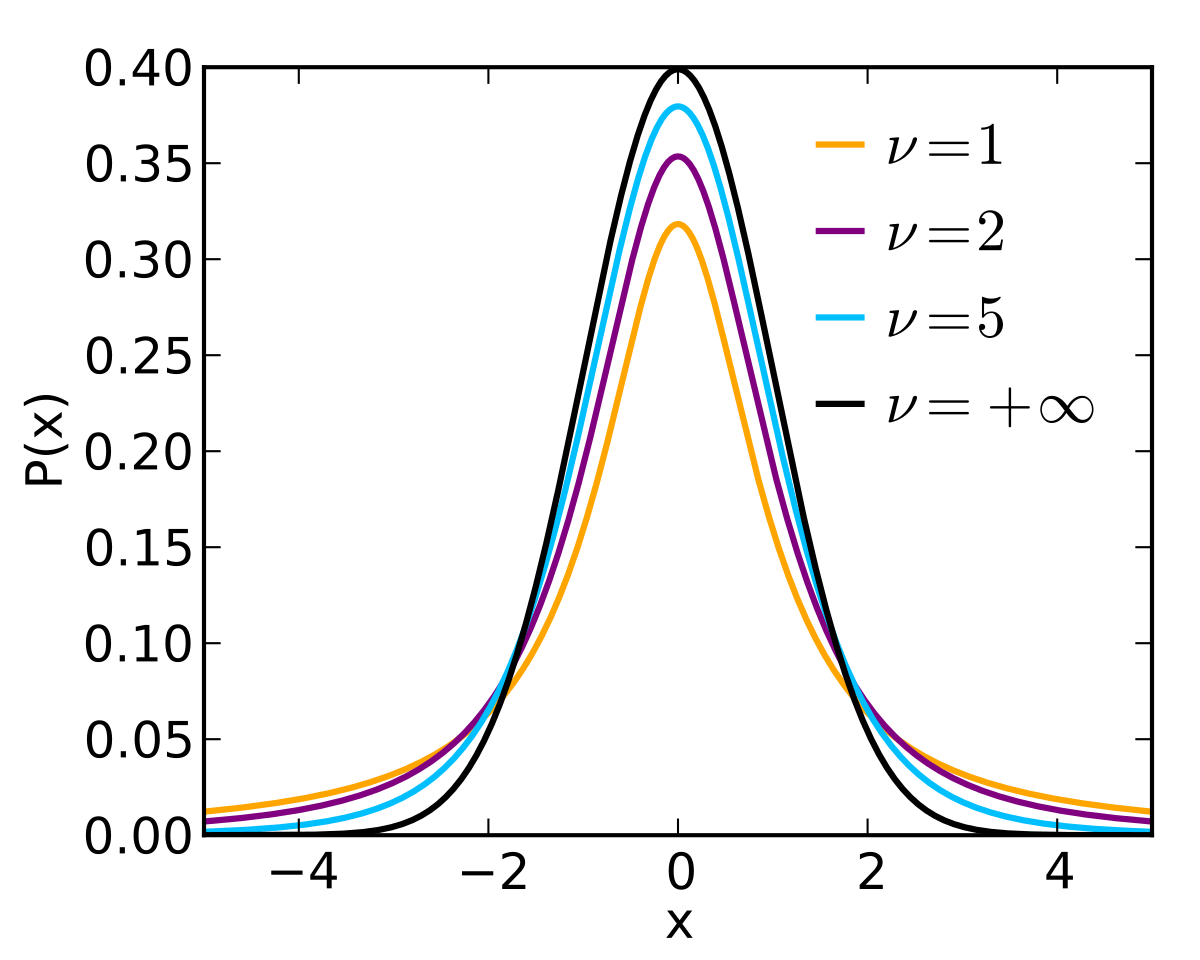

Student’ın t-dağılımı

Student’ın t-dağılımındaki $\nu$ parametresi şekli belirler