ARCH ve GARCH nedir

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

Önce ARCH geldi

Otoregresif Koşullu Değişen Varyans (ARCH)

Robert F. Engle tarafından geliştirildi (2003 Nobel Ödülü sahibi)

Sonra GARCH geldi

"Genelleştirilmiş" ARCH

Tim Bollerslev tarafından geliştirildi (Robert F. Engle’ın öğrencisi)

İlgili istatistiksel terimler

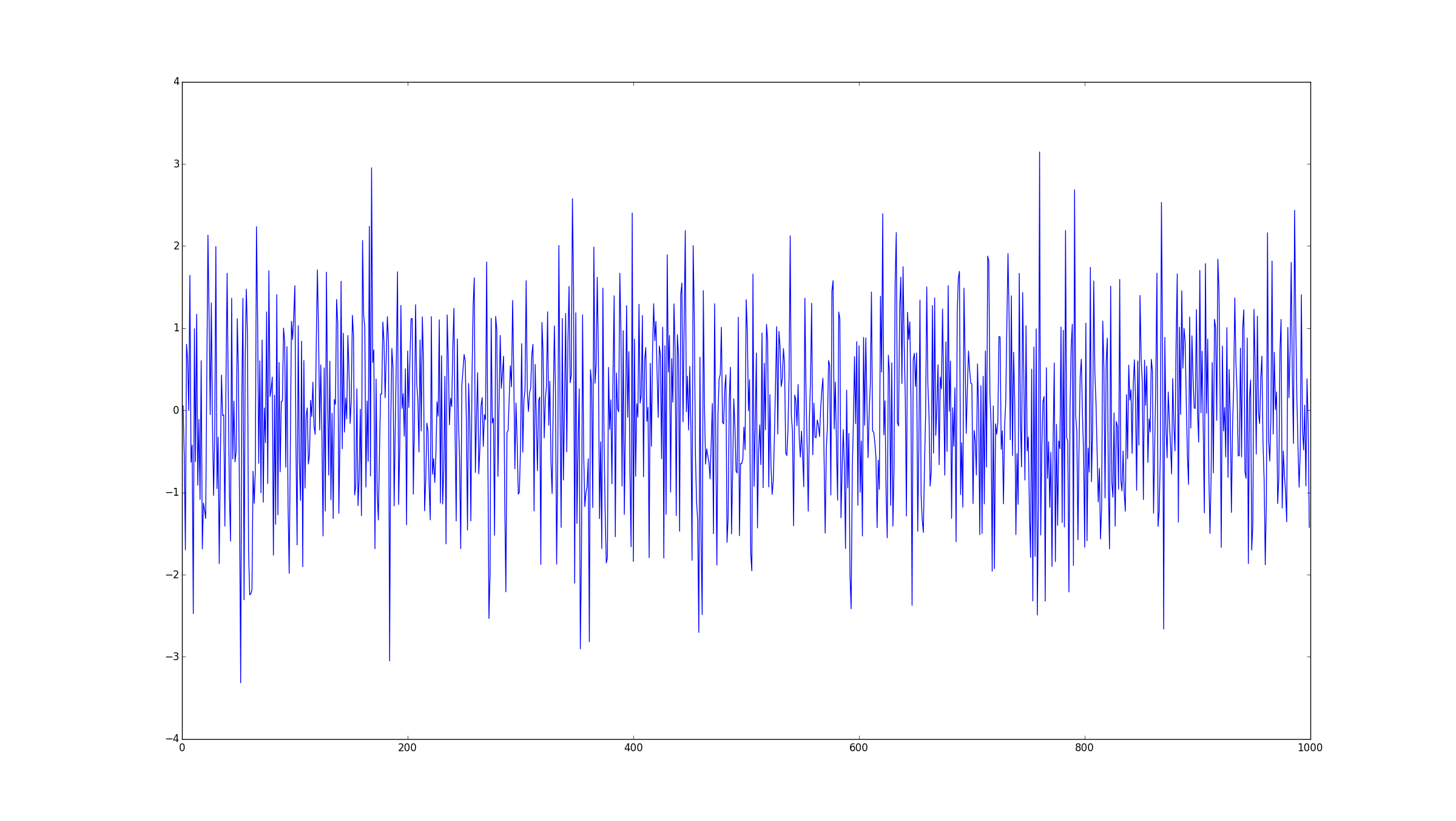

Beyaz gürültü (z): Sıfır ortalamalı ve sonlu varyanslı, bağımsız rastgele değişkenler

Artık = tahmin - gözlem

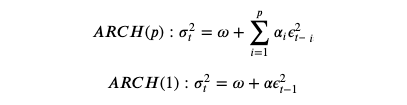

Model denklemleri: ARCH

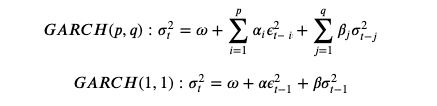

Model denklemleri: GARCH

Model sezgisi

Otoregresif: geleceği geçmişe göre tahmin eder

Oynaklık, geçmiş bilginin ağırlıklı ortalamasıdır