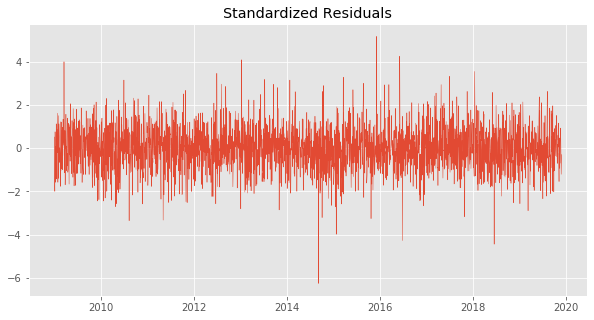

GARCH model varsayımlarının doğrulanması

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

Görsel kontrol

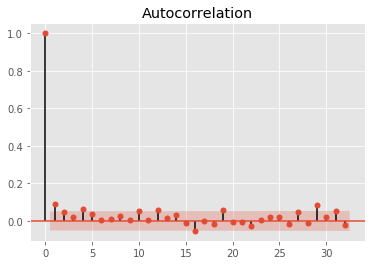

ACF grafiği

- ACF: Otokorelasyon Fonksiyonu

- ACF grafiği: gecikmelere göre otokorelasyonun görsel gösterimi

Grafikteki kırmızı alan güven düzeyini gösterir (alfa = %5)