Portföy optimizasyonunda dinamik kovaryans

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

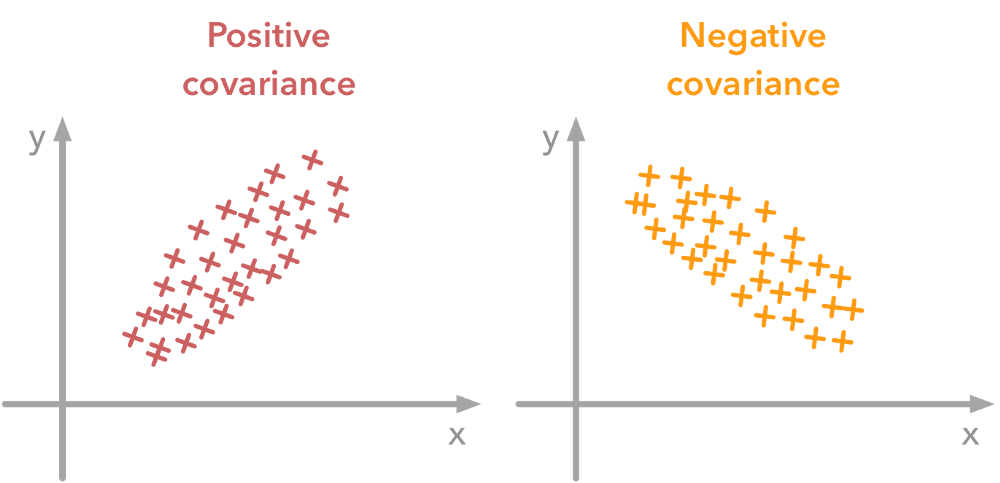

Kovaryans nedir

- İki değişkenin hareketi arasındaki ilişkiyi açıklar

- Pozitif kovaryans: birlikte hareket eder

- Negatif kovaryans: zıt yönlerde hareket eder