Neden GARCH modellerine ihtiyaç duyarız

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

Oynaklık nedir

- Finansal varlık getirilerinin zaman içindeki saçılımını açıklar

- Genellikle fiyat getirilerinin standart sapması veya varyansı olarak hesaplanır

- Oynaklık ne kadar yüksekse varlık o kadar risklidir

Oynaklık modellemenin zorluğu

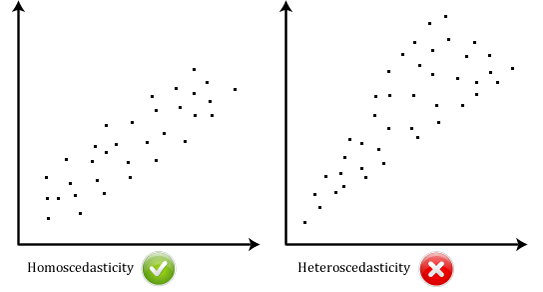

Değişen varyans (heteroskedastisite):

- Eski Yunanca: "farklı" (hetero) + "saçılım" (skedasis)

- Bir zaman serisi, zamanla sistematik olarak değişen oynaklık gösterir

Heteroskedastisiteyi tespit edin

Homoskedastisite vs Heteroskedastisite

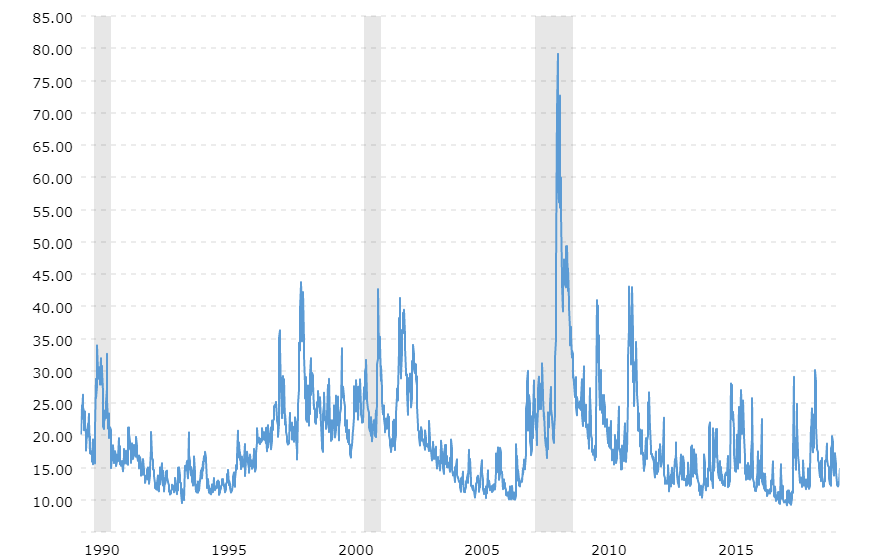

Oynaklık kümeleşmesi

VIX tarihsel fiyatları: