GARCH kayan pencere tahmini

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

Örnek dışı tahmin için kayan pencere

Finansal modellemenin heyecanlı kısmı: bilinmeyeni tahmin etmek

Kayan pencere tahmini: zaman ilerledikçe modeli tekrar tekrar kurup tahmin yapma

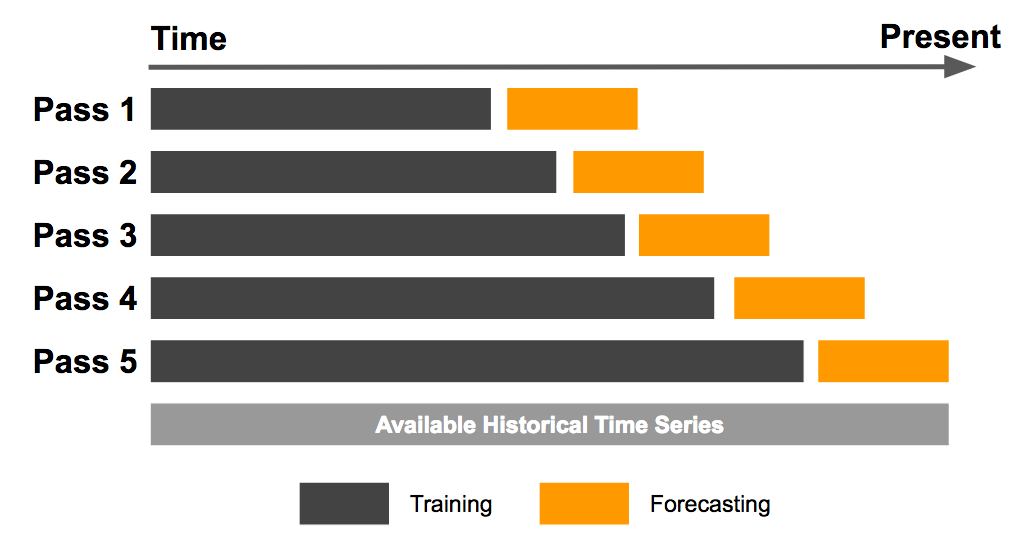

Genişleyen pencere tahmini

Örneğe sürekli yeni veri noktaları ekleyin

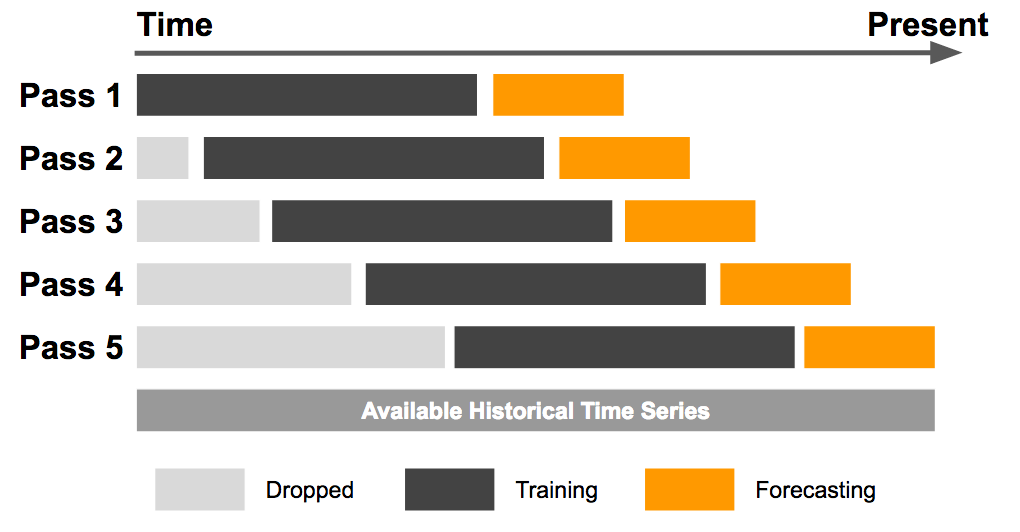

Sabit kayan pencere tahmini

Yeni veri noktaları eklenir, eskileri örnekten çıkarılır

Pencere boyutu nasıl belirlenir

Genelde duruma göre belirlenir

Pencere çok geniş: eski veriler dâhil olur, varyans artabilir

Pencere çok dar: ilgili veriler dışarıda kalır, sapma artabilir

En iyi pencere: sapma–varyans dengesi