Asimetrik şoklar için oynaklık modelleri

Python ile GARCH Modelleri

Chelsea Yang

Data Science Instructor

Finansal verilerde asimetrik şoklar

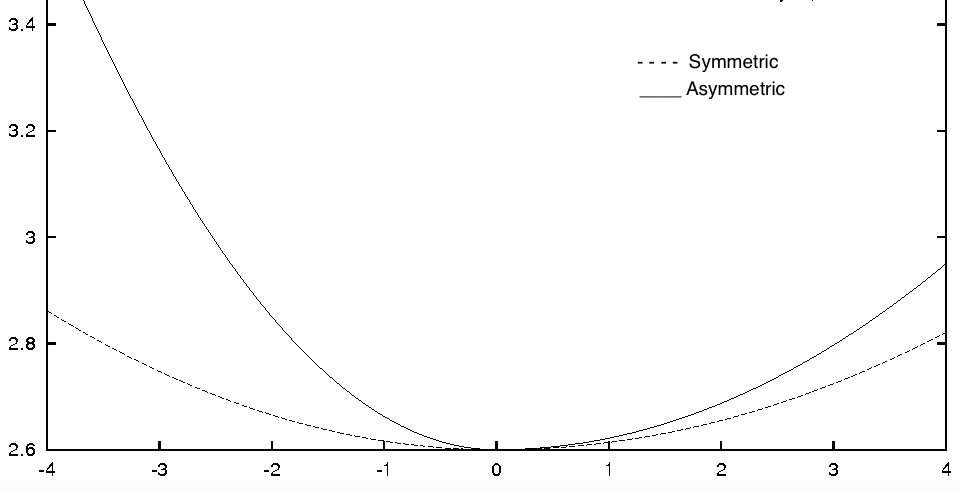

Haber etkisi eğrisi:

Kaldıraç etkisi

Borç/özsermaye oranı = Borç $/$ Özsermaye

Hisse fiyatı düşerse, borç/özsermaye oranı artar

Daha riskli!

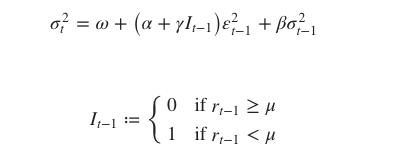

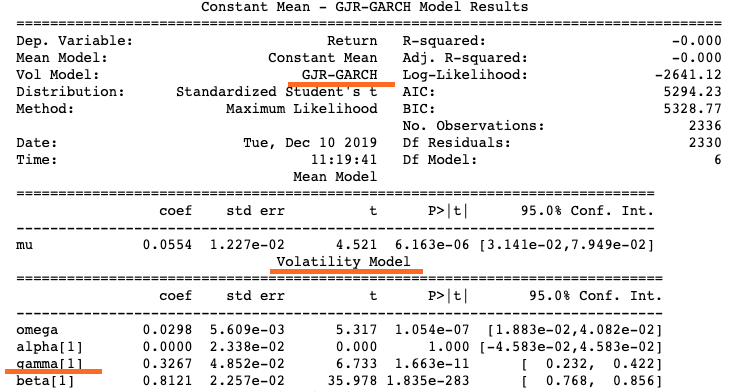

GJR-GARCH

Python’da GJR-GARCH

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'GARCH')

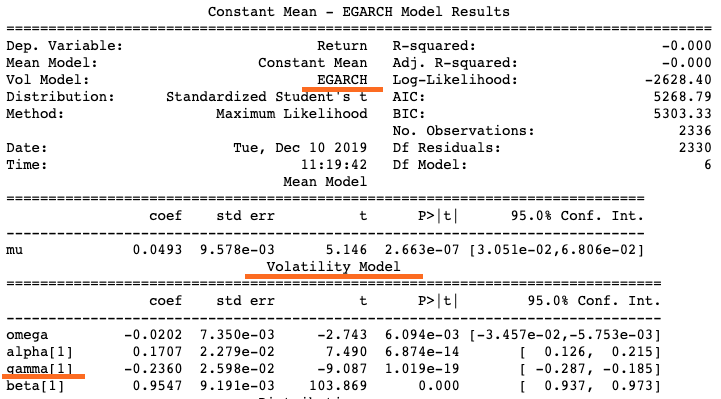

Python’da EGARCH

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'EGARCH')

Hangi model kullanılmalı

GJR-GARCH mı yoksa EGARCH mı?

Hangi modelin daha iyi olduğu verilere bağlıdır