R ile Portföy Analizine Giriş

Kris Boudt

Professor, Free University Brussels & Amsterdam

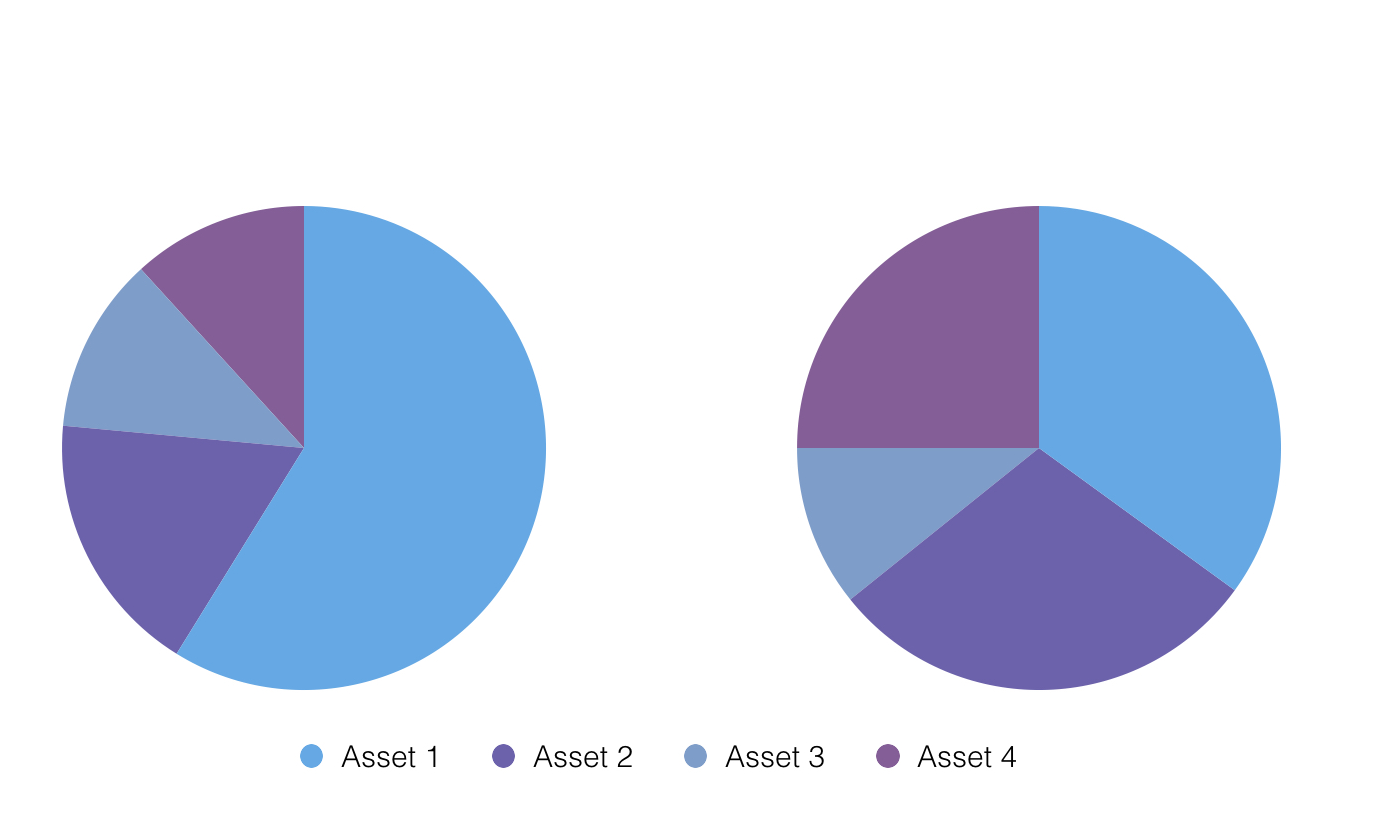

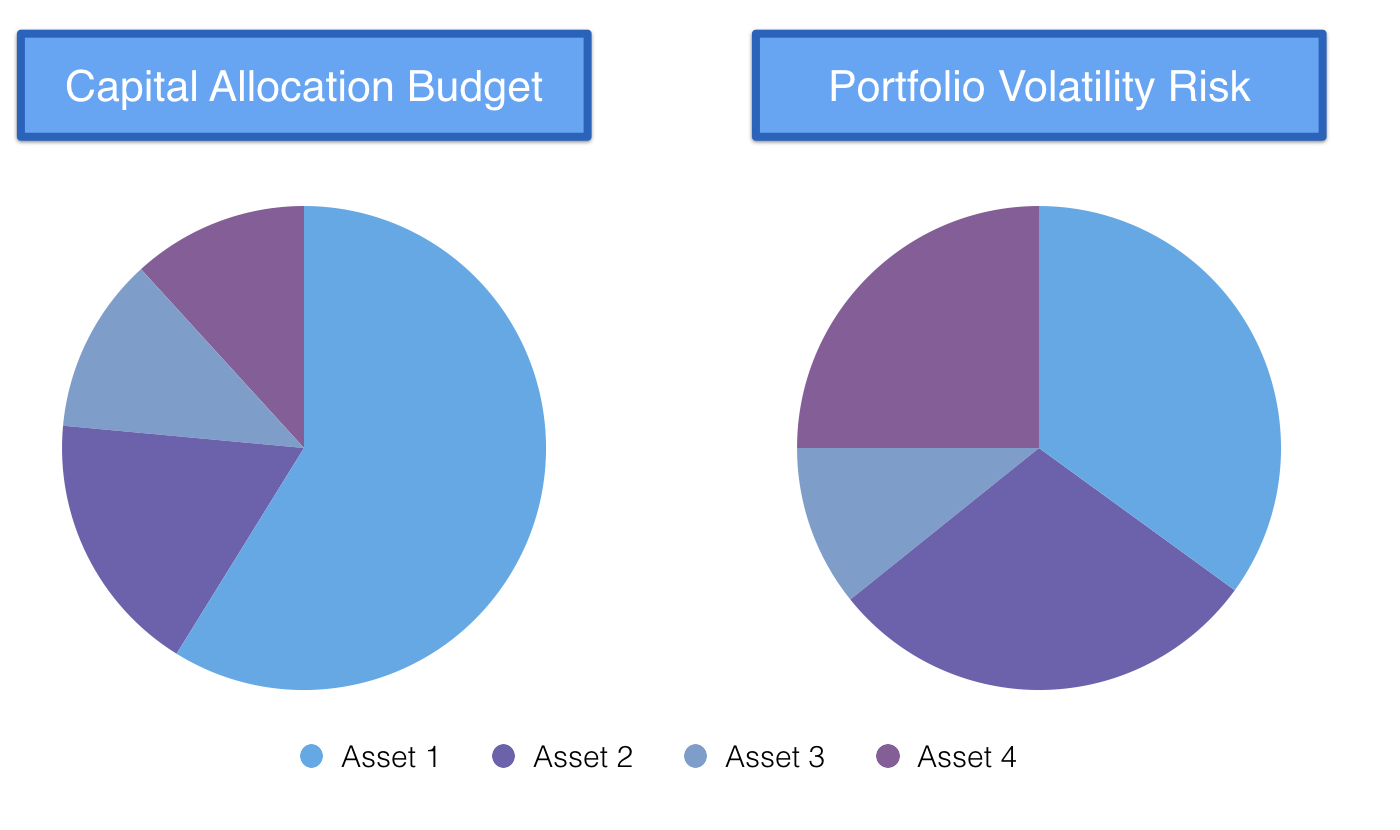

$$\displaystyle \text{Portföy oynaklığı} = \sum_{i=1}^{N} RC_i$$

where: $RC_i = \dfrac{w_i(\Sigma w)_i}{ \sqrt{w'\Sigma w}}$

$$\%RC_i = \frac{RC_i}{\text{Portföy oynaklığı}}$$

Nispeten daha az riskli varlıklar: $\%RC_i > w_i$

Nispeten daha riskli varlıklar: $\%RC_i < w_i$