Harry Markowitz’in modern portföy teorisi

R ile Portföy Analizine Giriş

Kris Boudt

Professor, Free University Brussels & Amsterdam

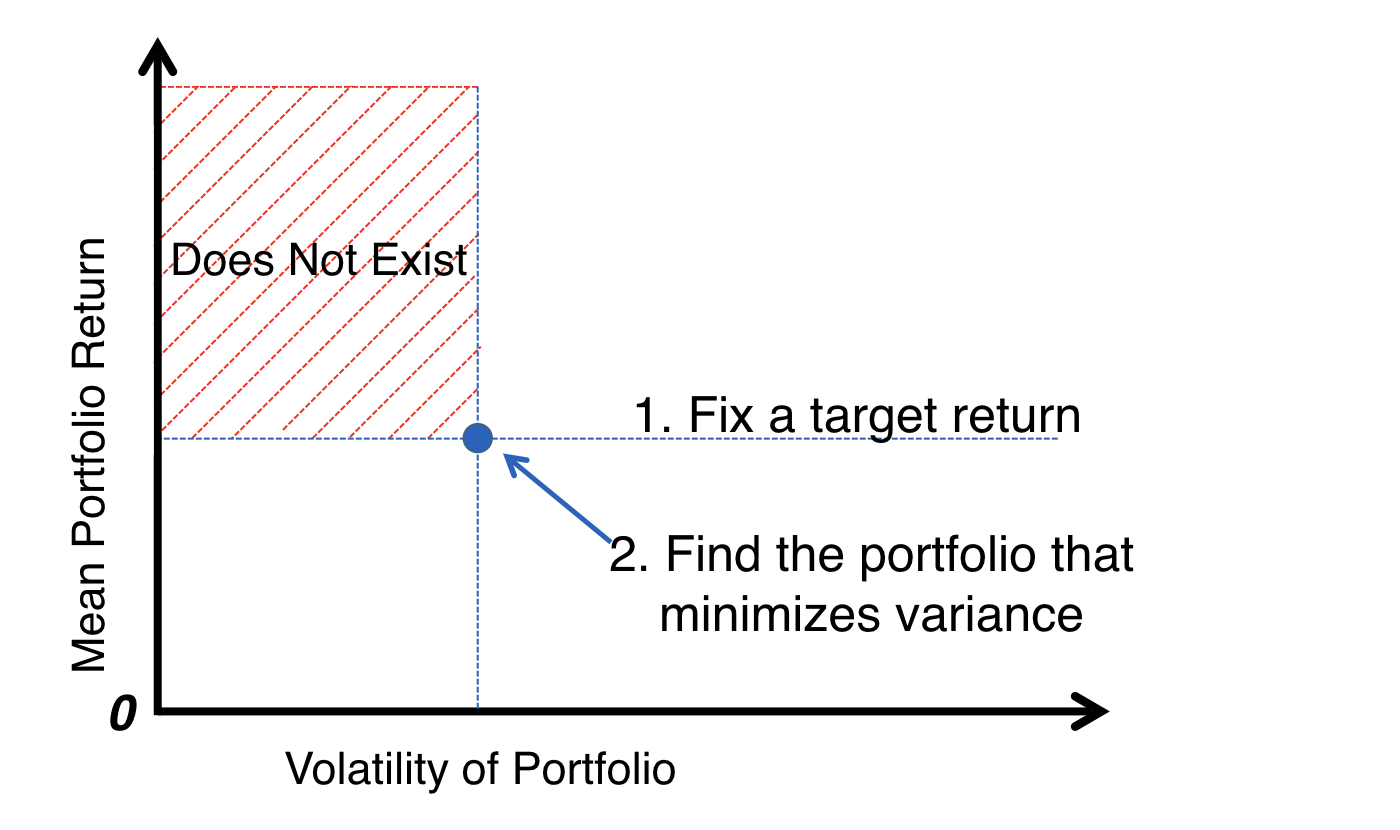

H. Markowitz yaklaşımı

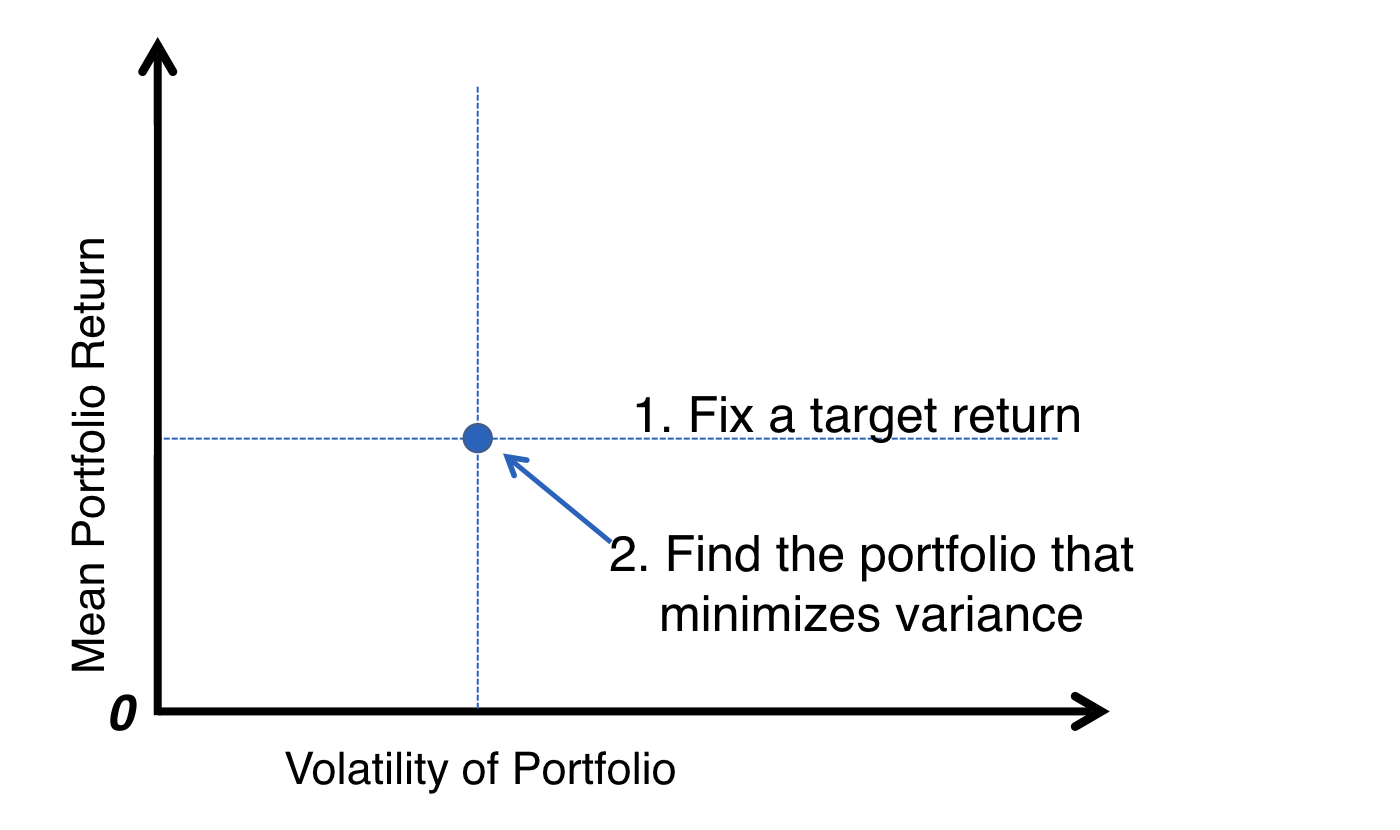

H. Markowitz yaklaşımı

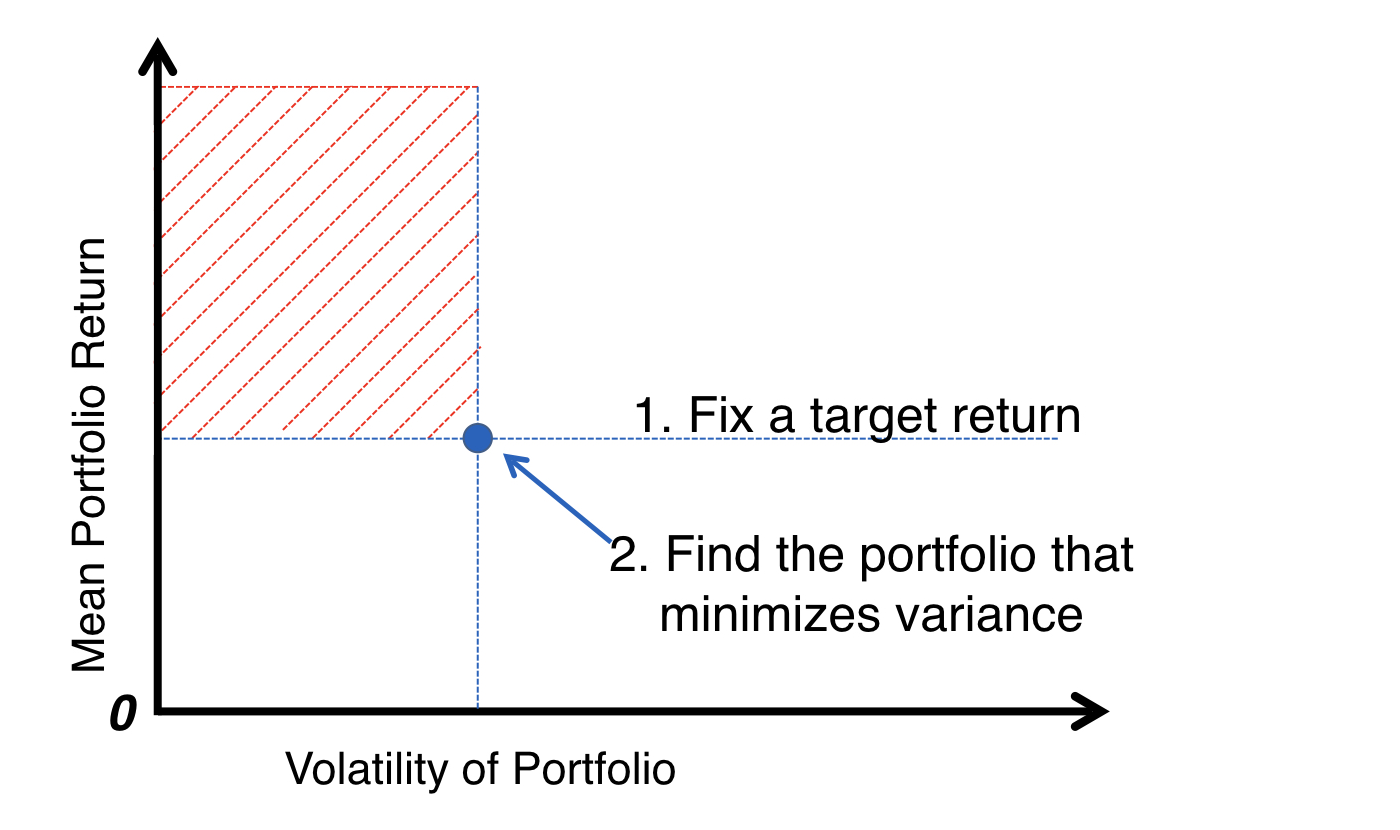

H. Markowitz yaklaşımı

H. Markowitz yaklaşımı

H. Markowitz yaklaşımı

R ile Portföy Analizine Giriş

Kris Boudt

Professor, Free University Brussels & Amsterdam