Getiri dağılımının normal olmaması

R ile Portföy Analizine Giriş

Kris Boudt

Professor, Free University Brussels & Amsterdam

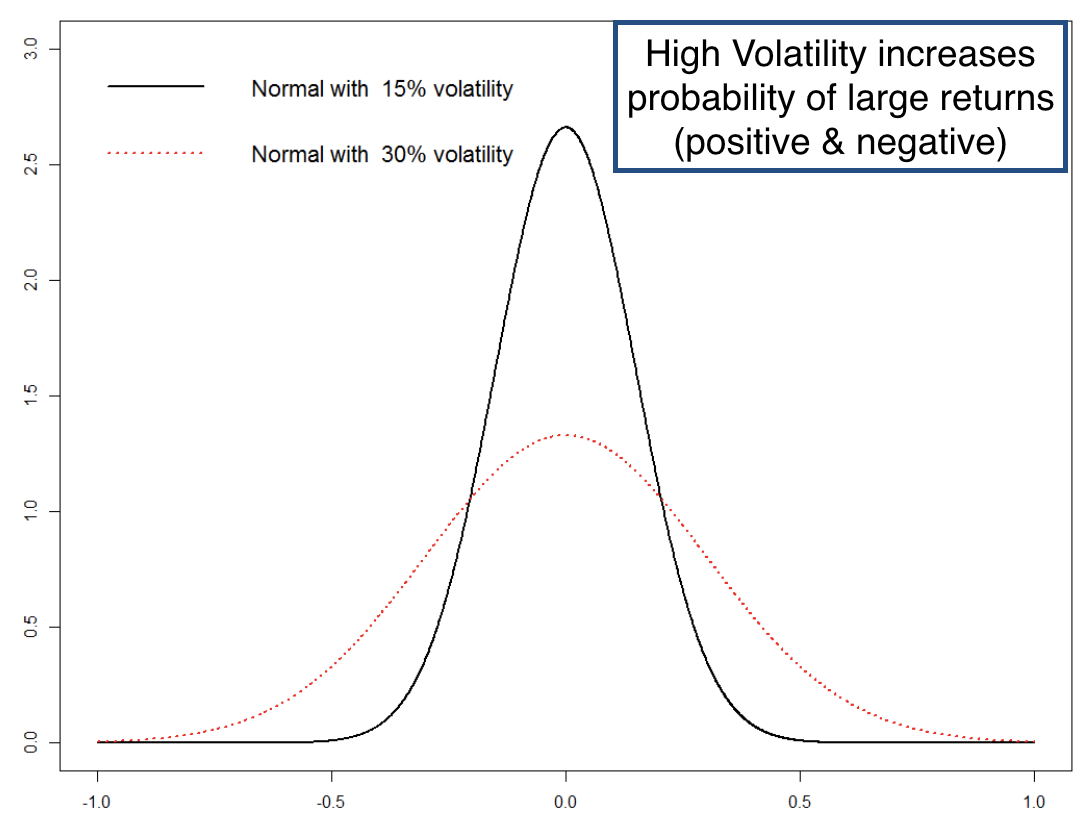

Volatilite “normal” riski açıklar

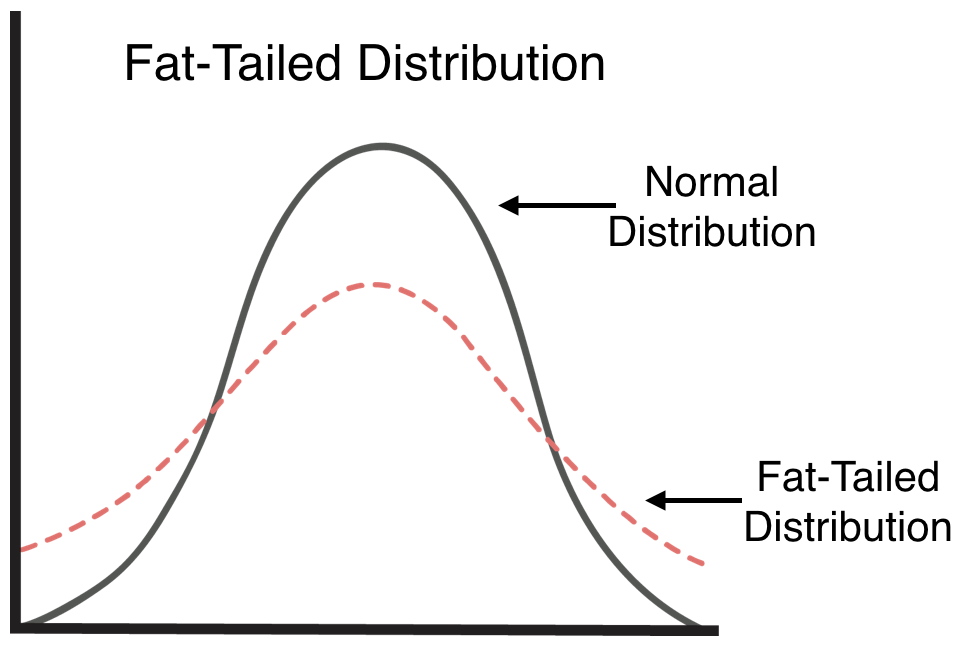

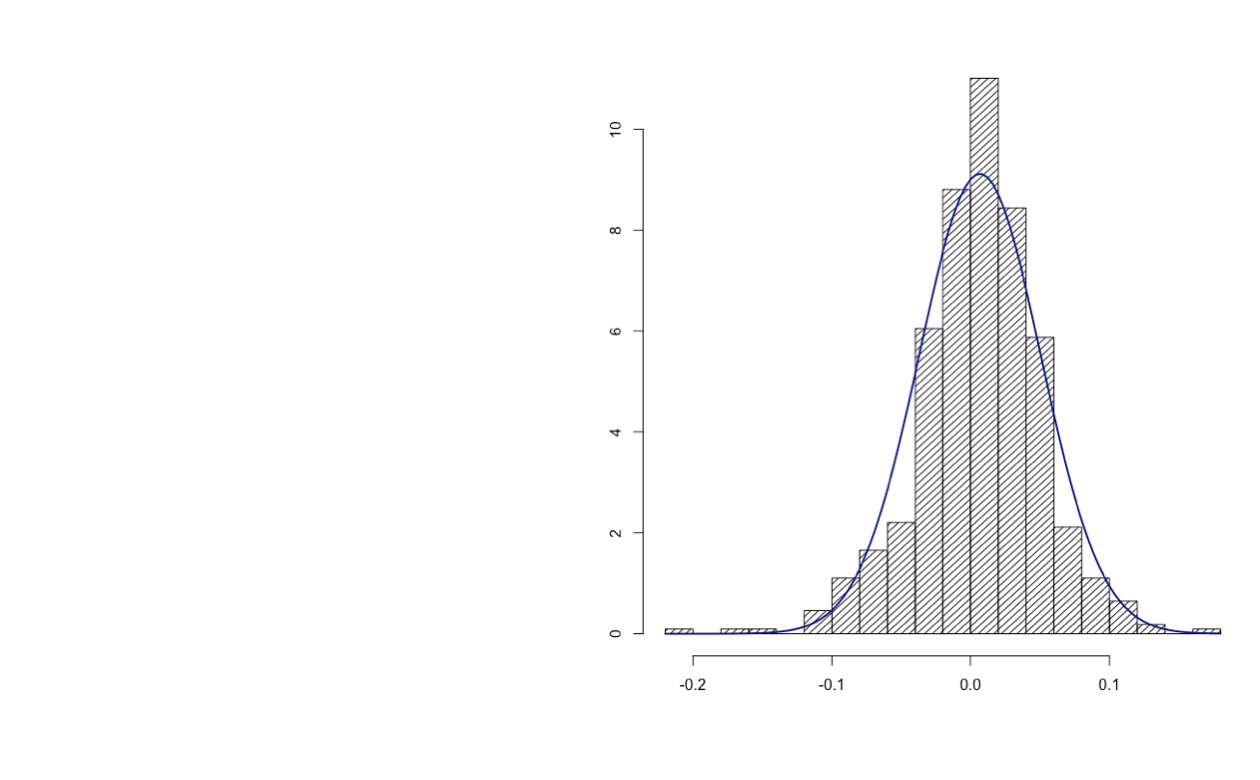

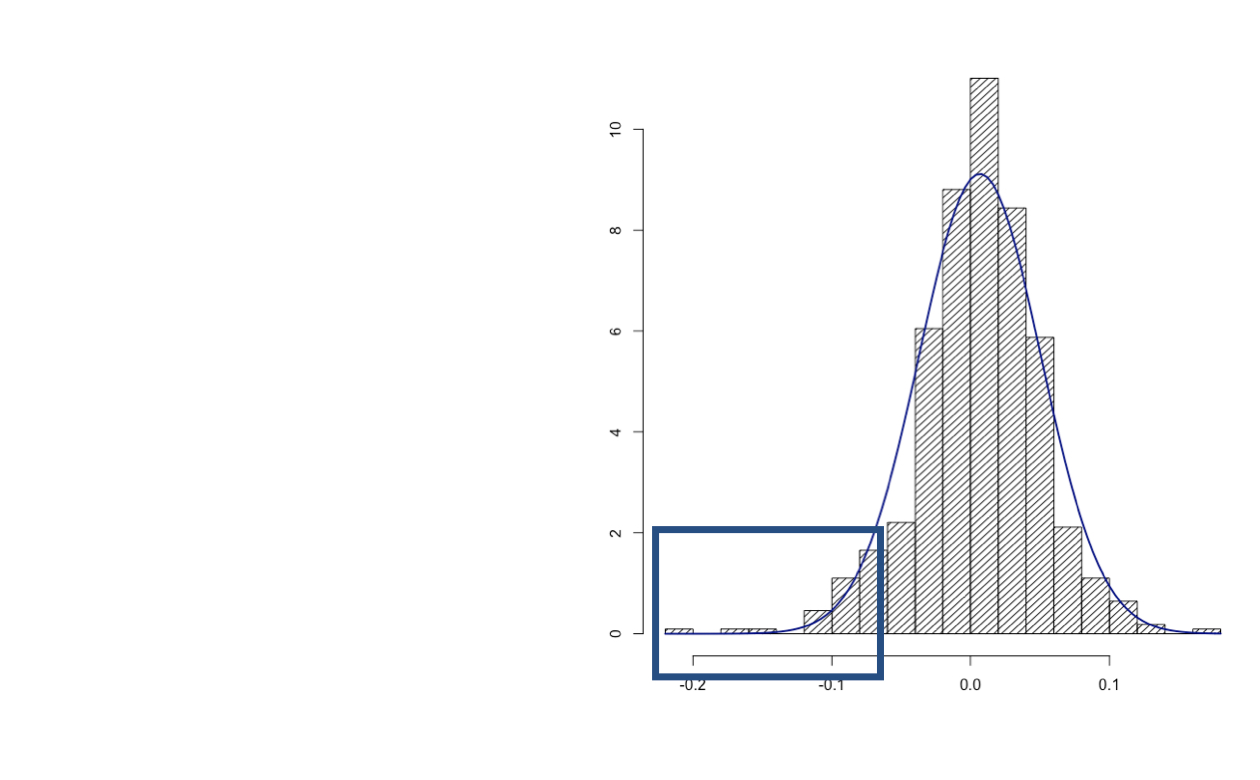

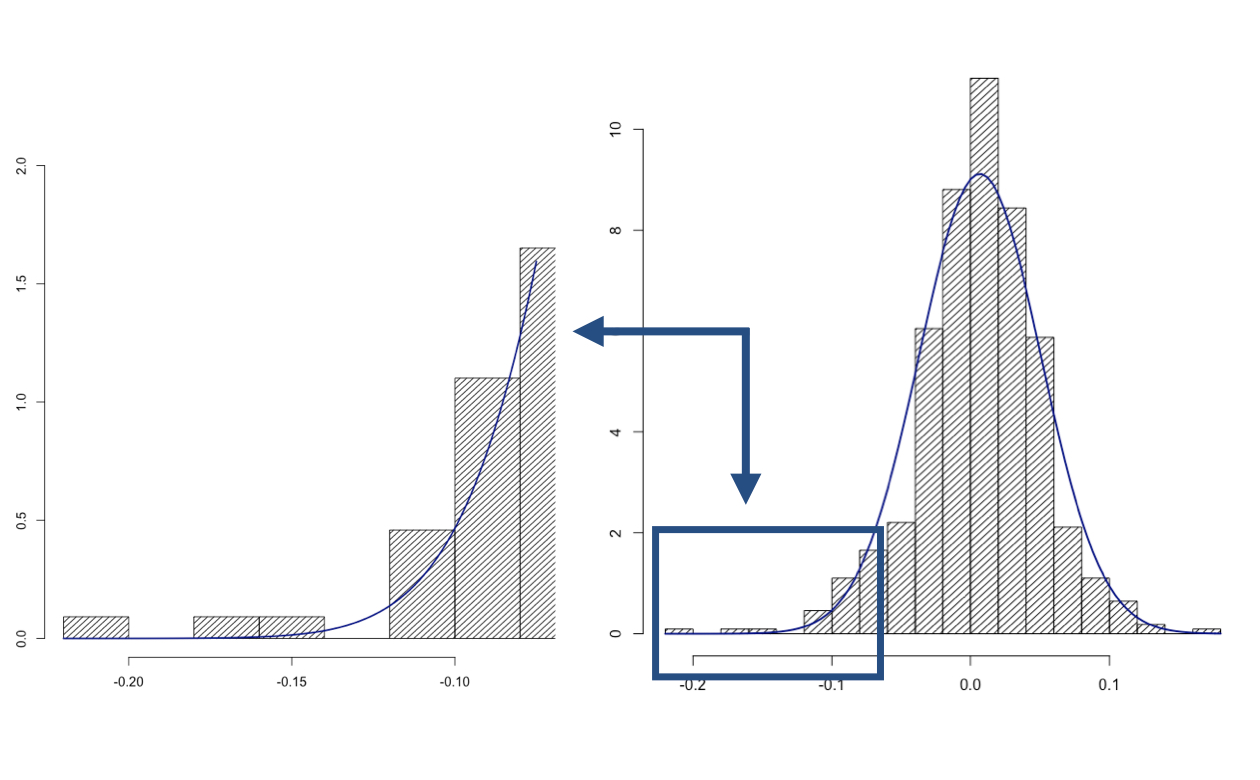

Getirinin normal olmaması

Getirinin normal olmaması

Getirinin normal olmaması

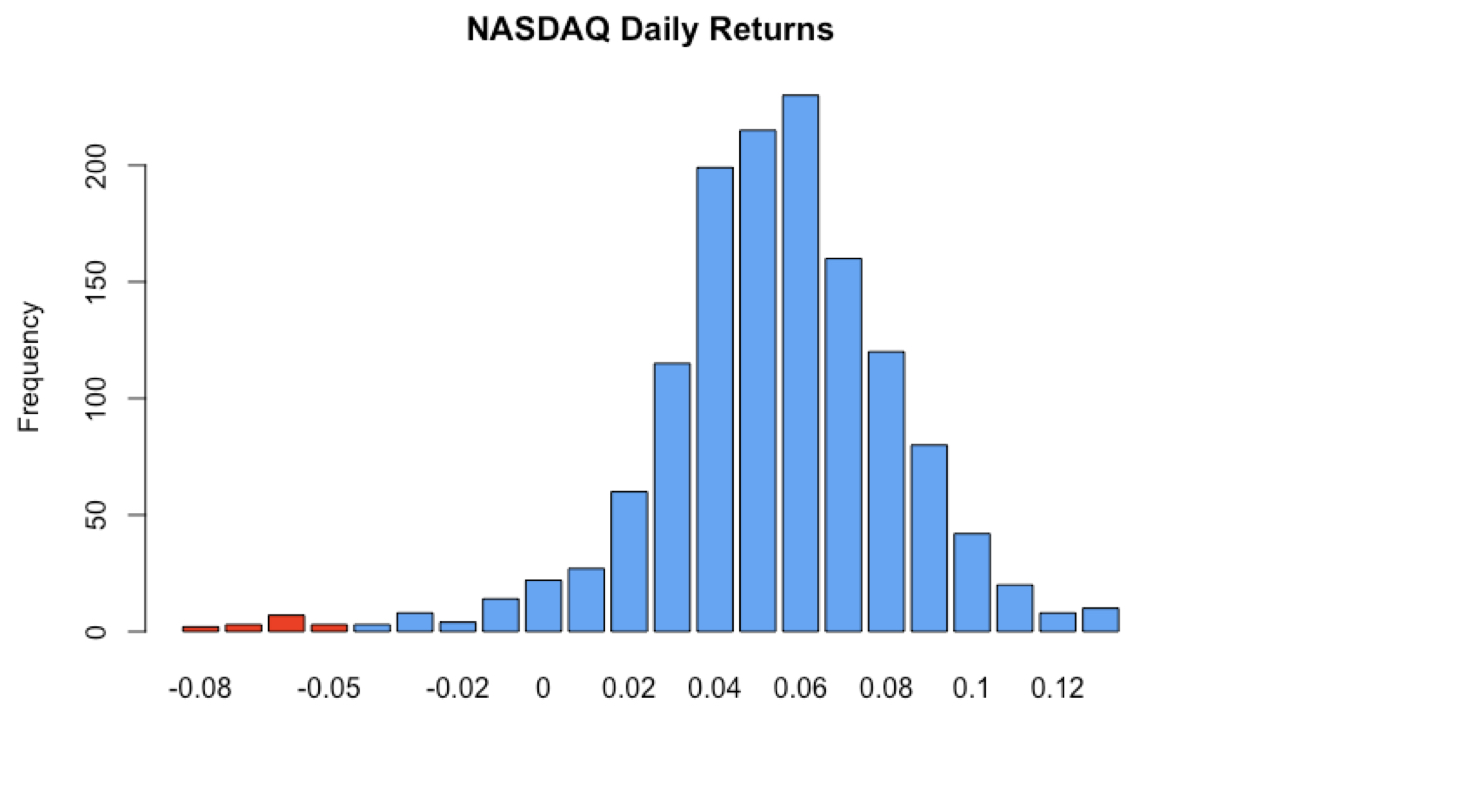

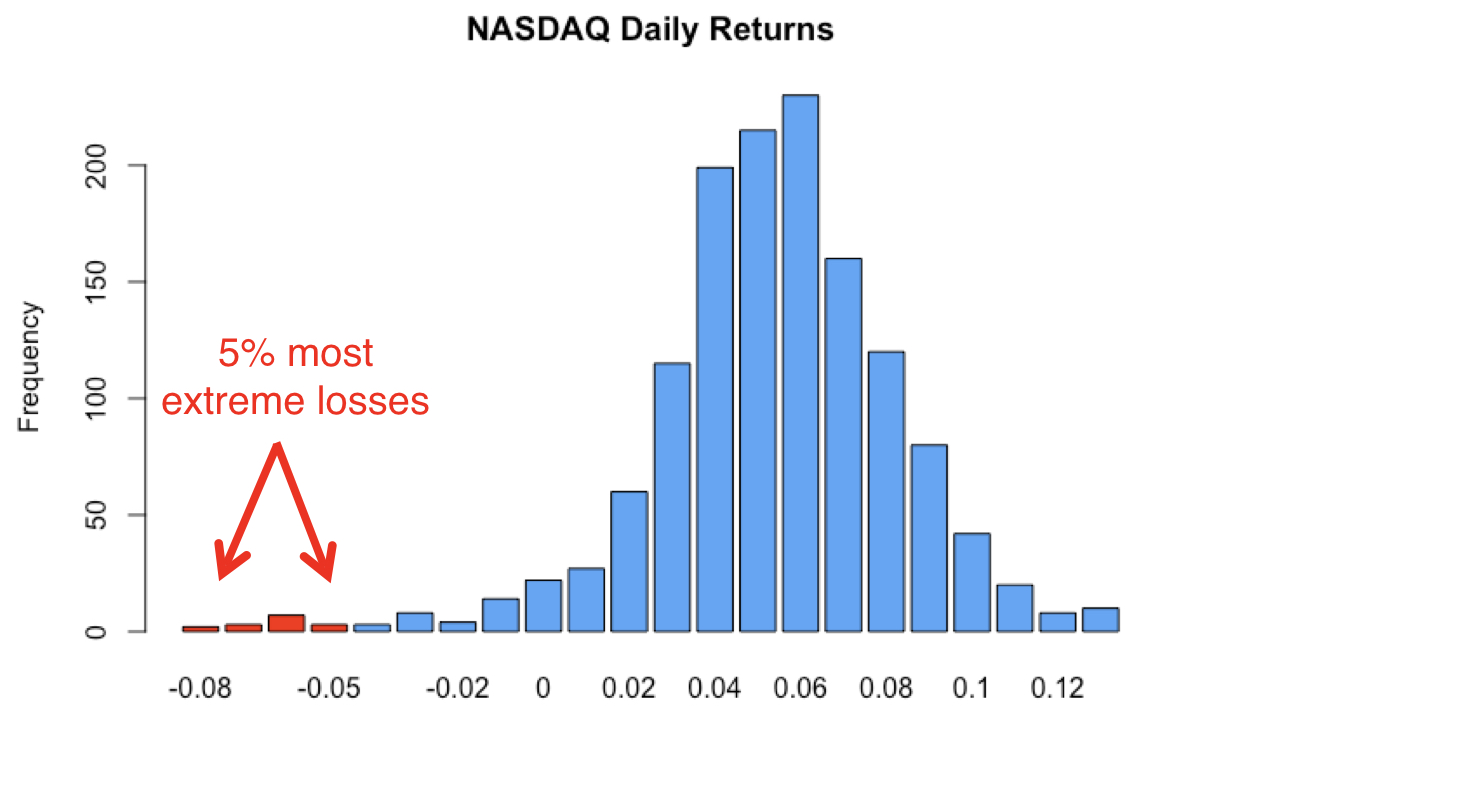

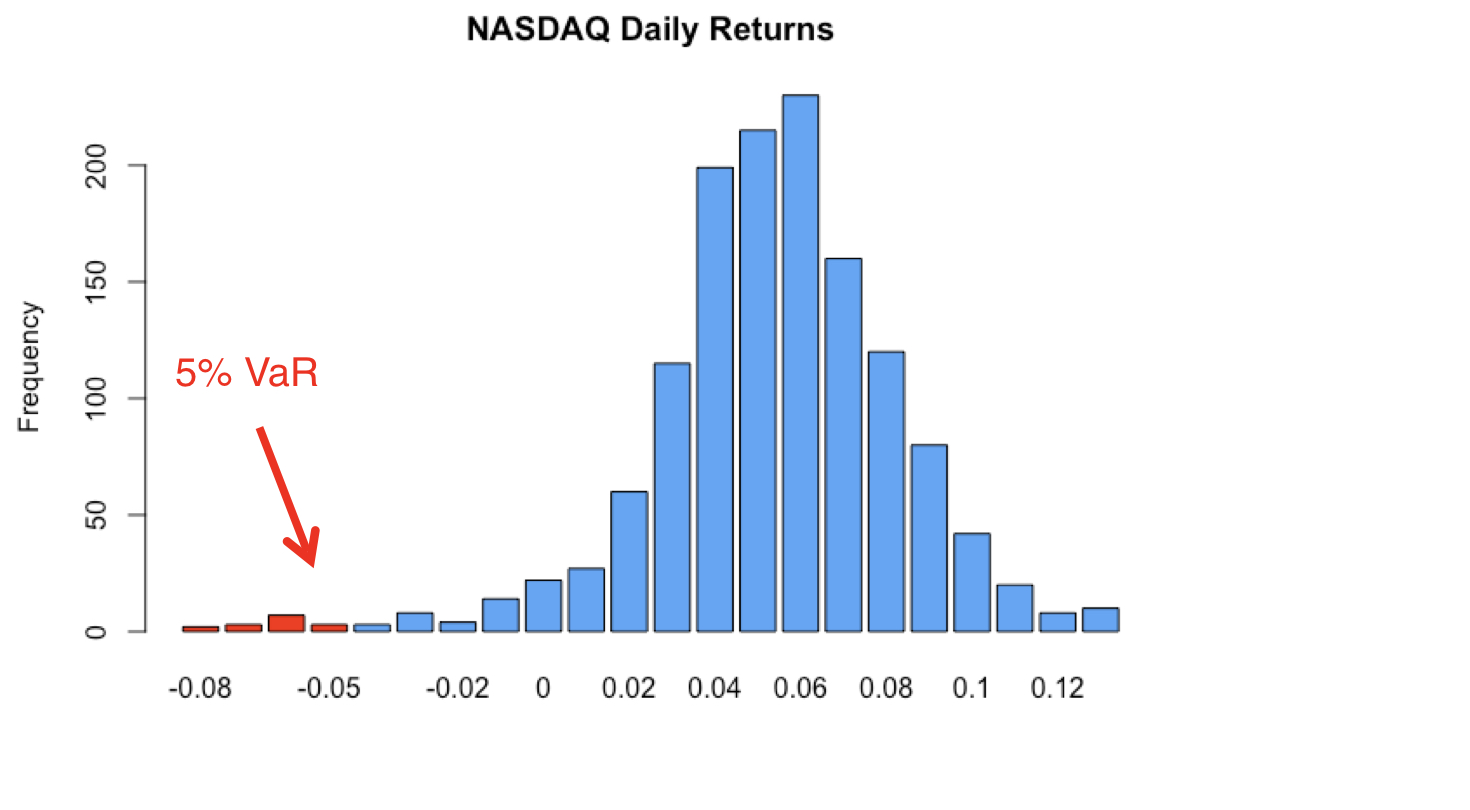

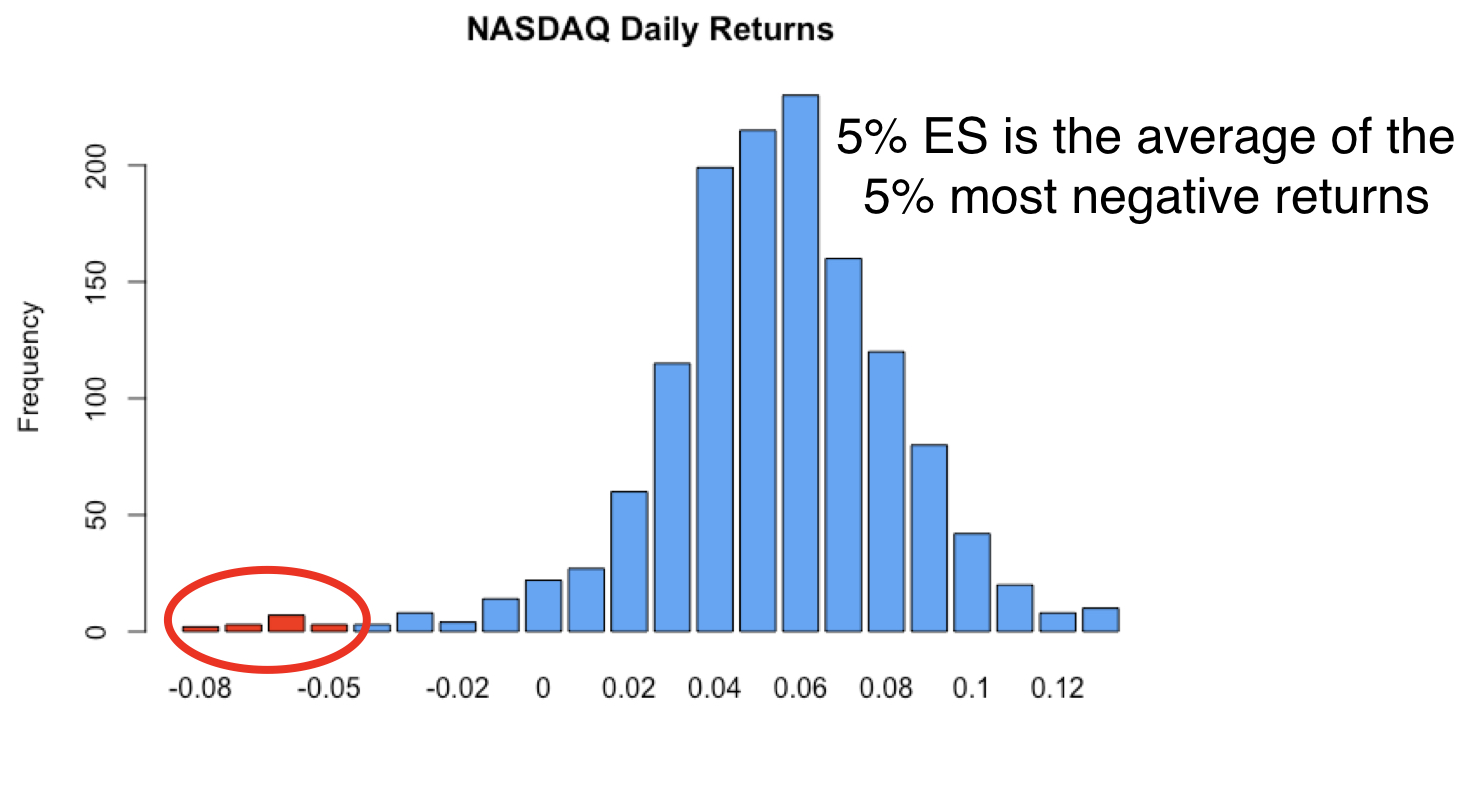

Riske maruz değer ve beklenen kayıp

Riske maruz değer ve beklenen kayıp

Riske maruz değer ve beklenen kayıp

Riske maruz değer ve beklenen kayıp

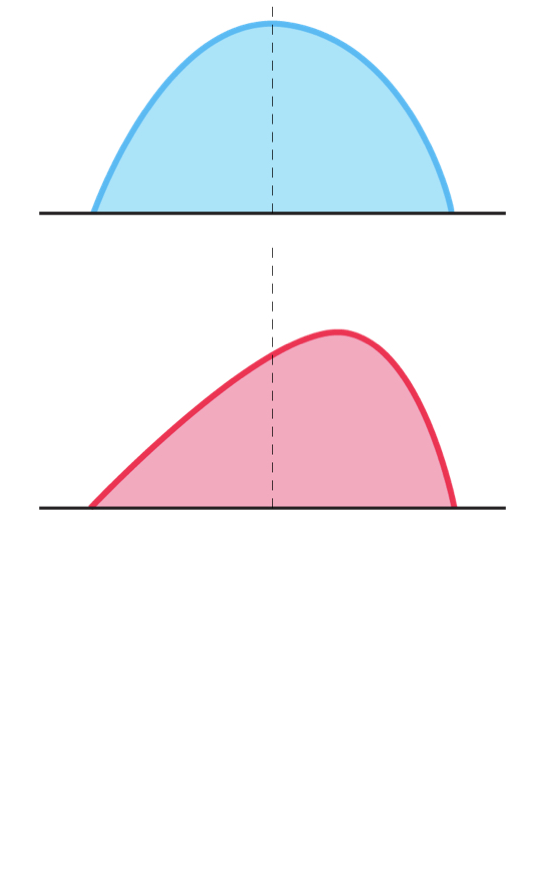

Çarpıklık

Çarpıklık

Çarpıklık

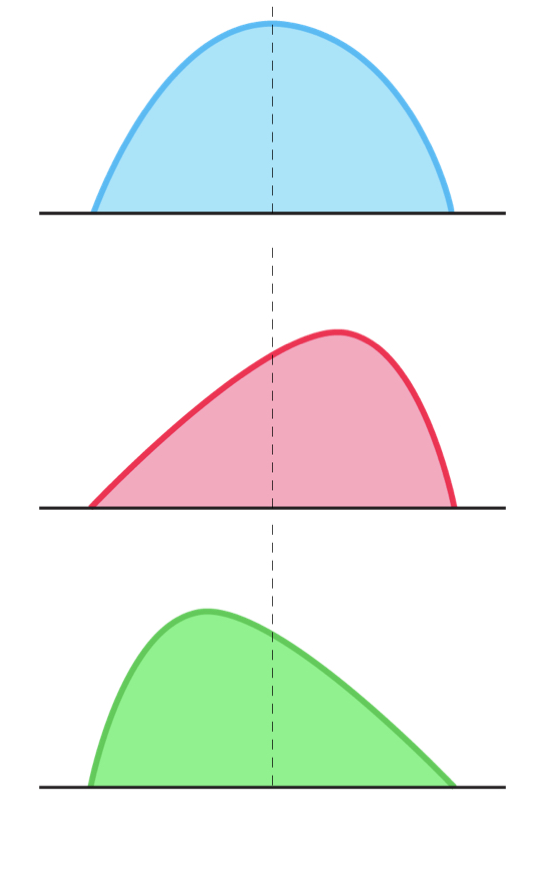

Basıklık

- Aşırı basıklık > 0 ise dağılım kalın kuyrukludur