İki varlık durumunda belirleyiciler

R ile Portföy Analizine Giriş

Kris Boudt

Professor, Free University Brussels & Amsterdam

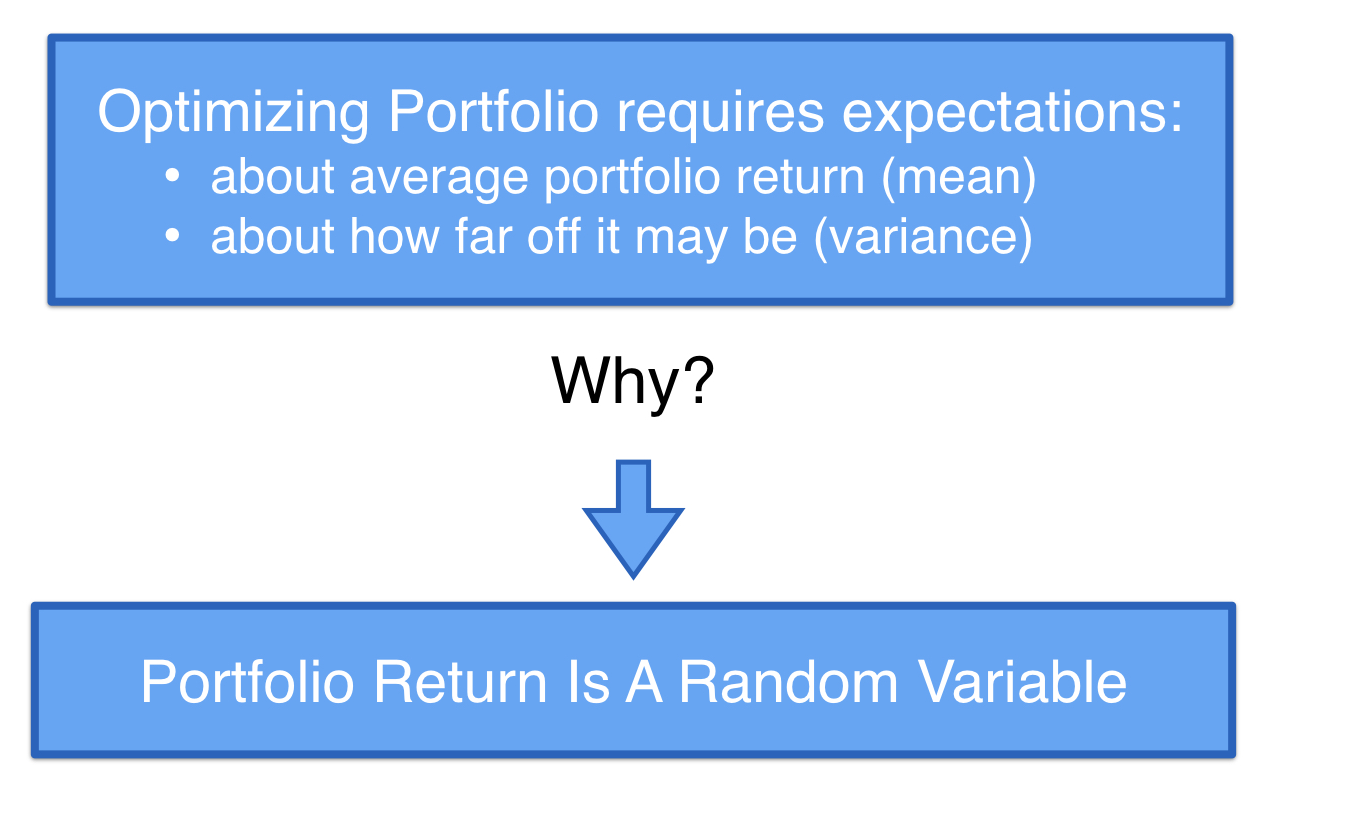

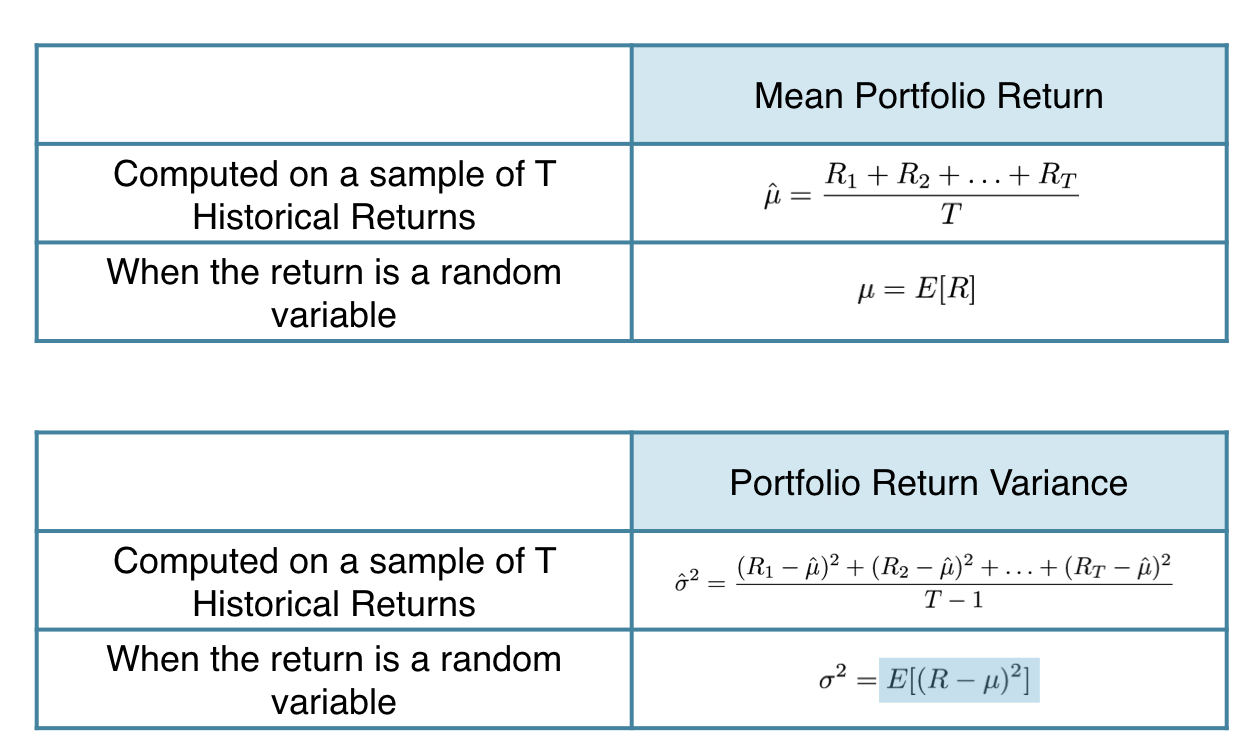

Gelecek getiriler doğası gereği rastgele

Gelecek getiriler doğası gereği rastgele

Gelecek getiriler doğası gereği rastgele

Gelecek getiriler doğası gereği rastgele

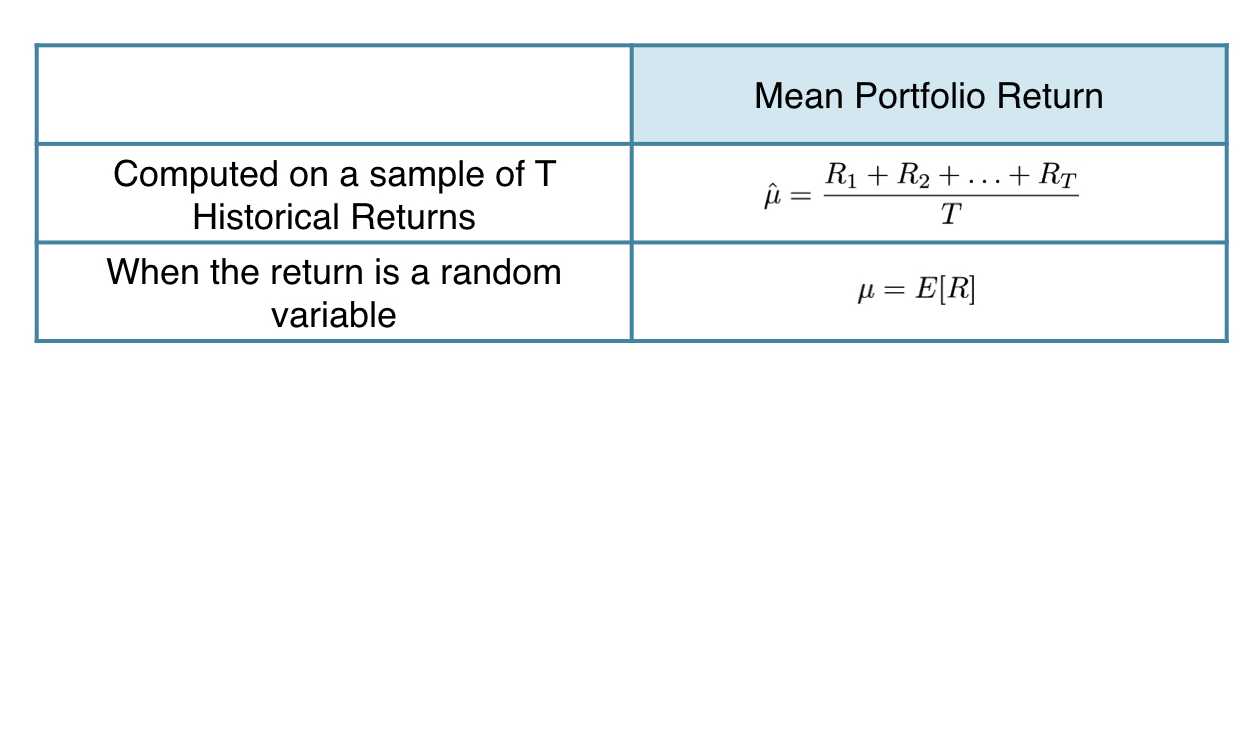

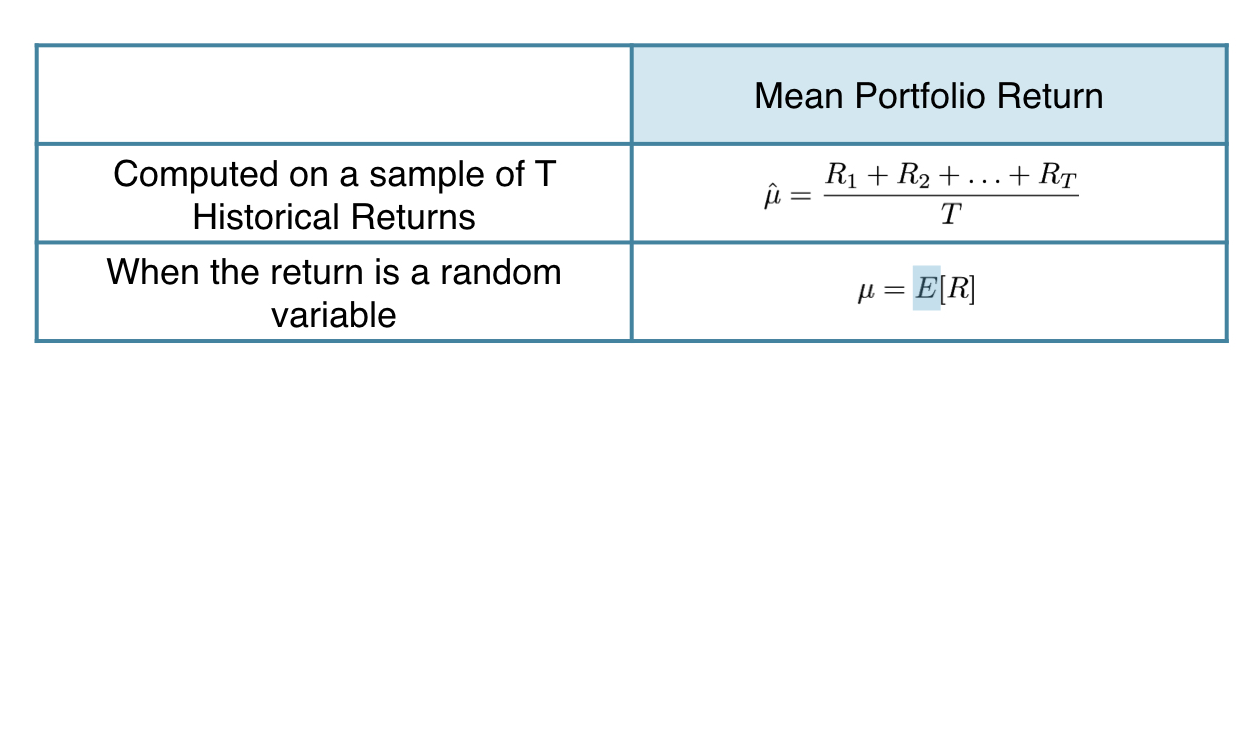

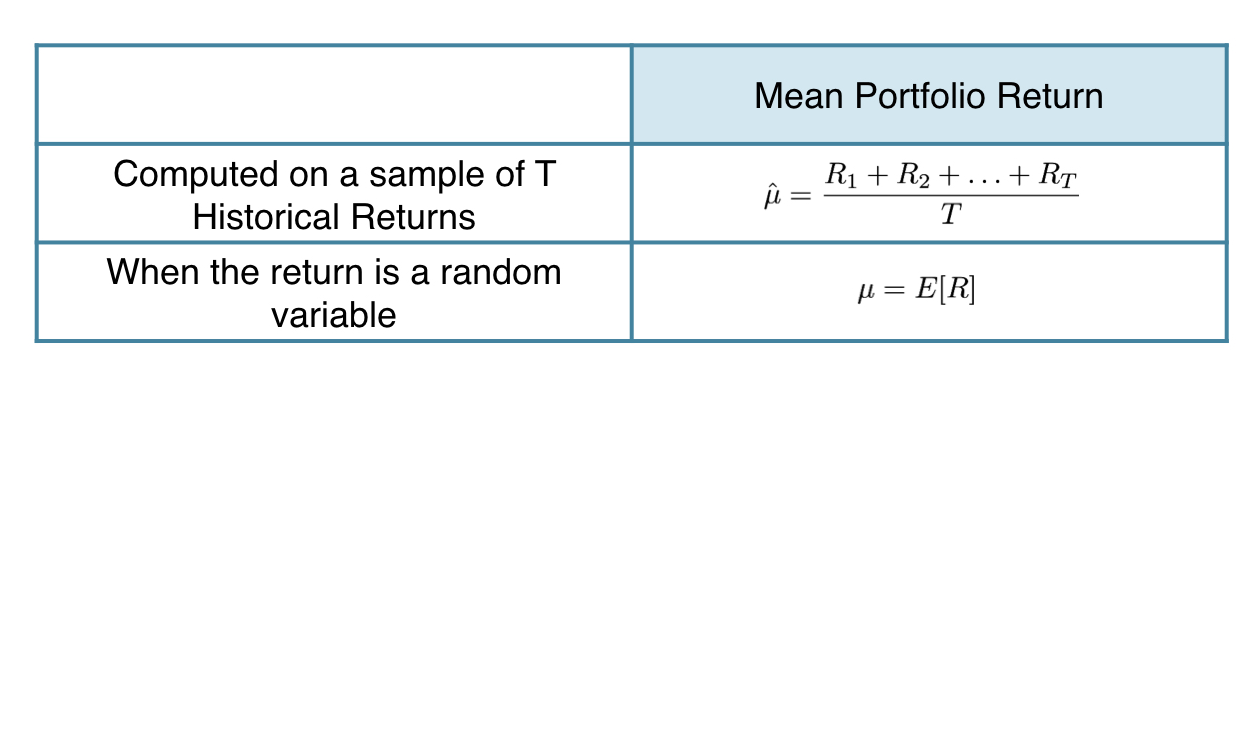

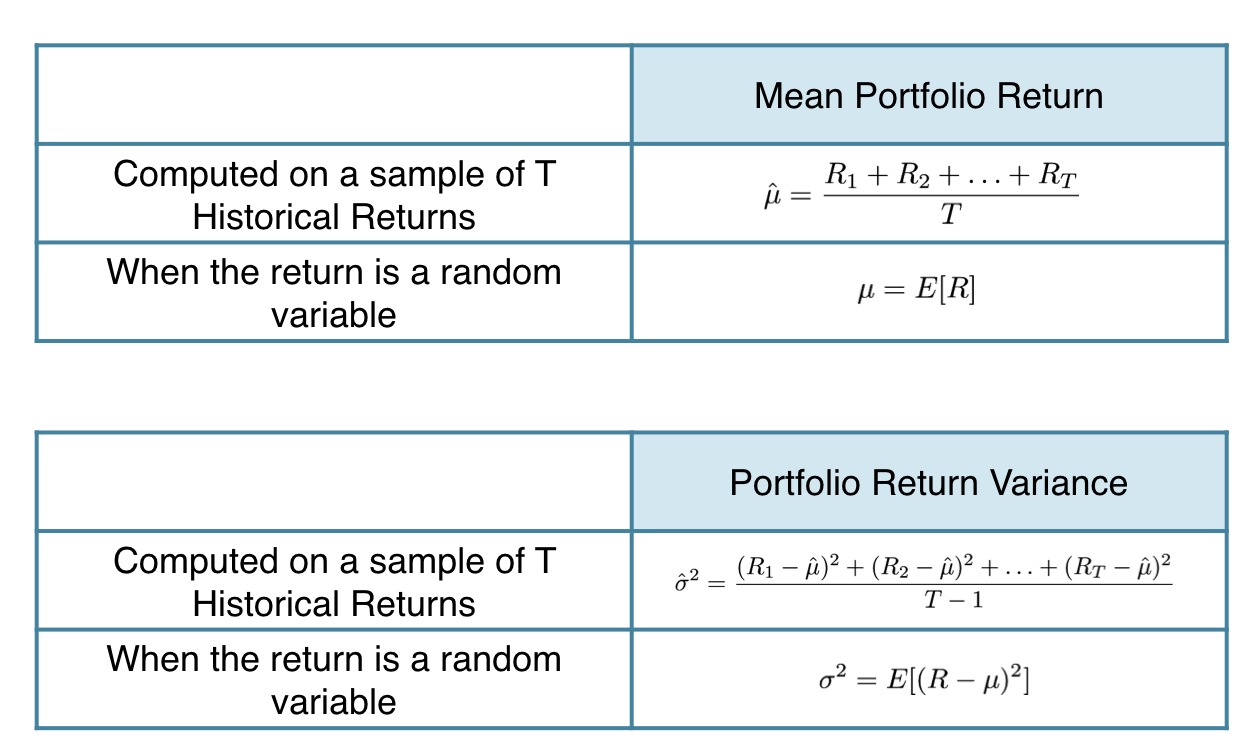

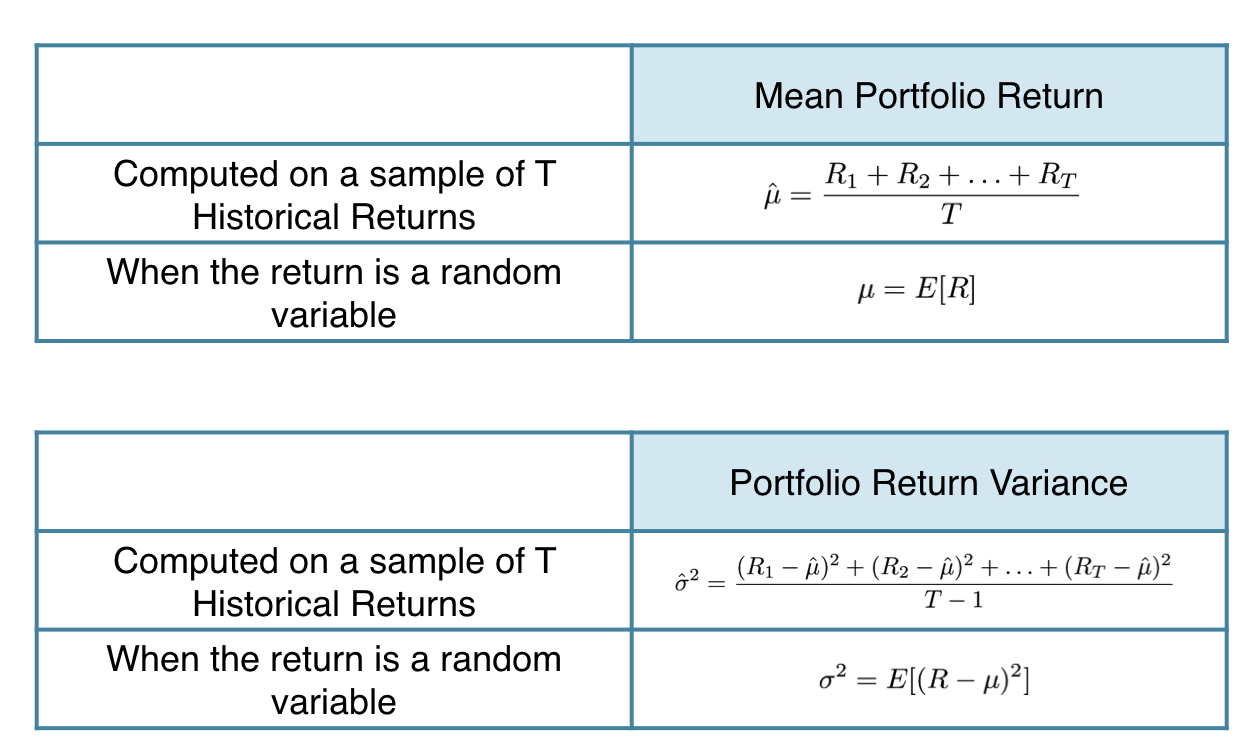

Geçmiş performanstan tahminlere

Geçmiş performanstan tahminlere

Geçmiş performanstan tahminlere

Geçmiş performanstan tahminlere

Geçmiş performanstan tahminlere

Geçmiş performanstan tahminlere

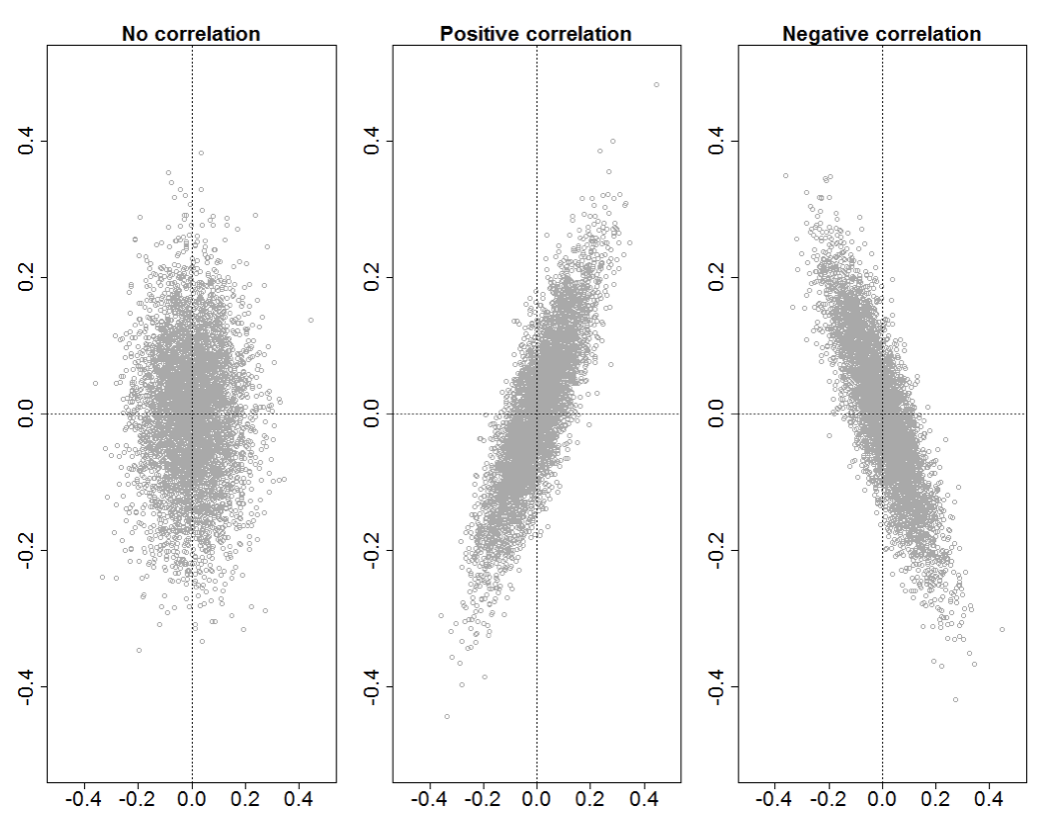

Korelasyonlar