Karar ağacı nedir?

R ile Kredi Riski Modellemesi

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

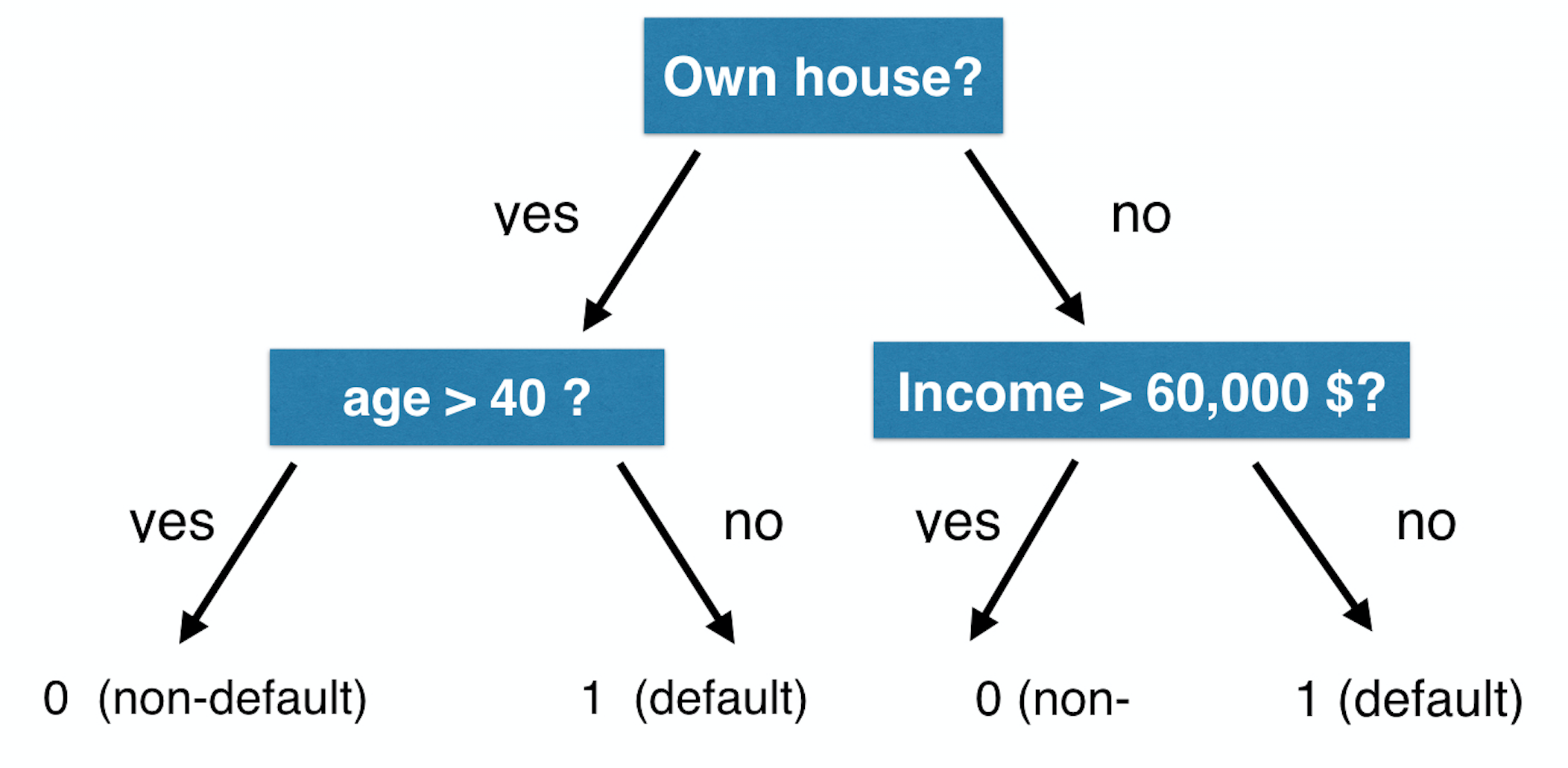

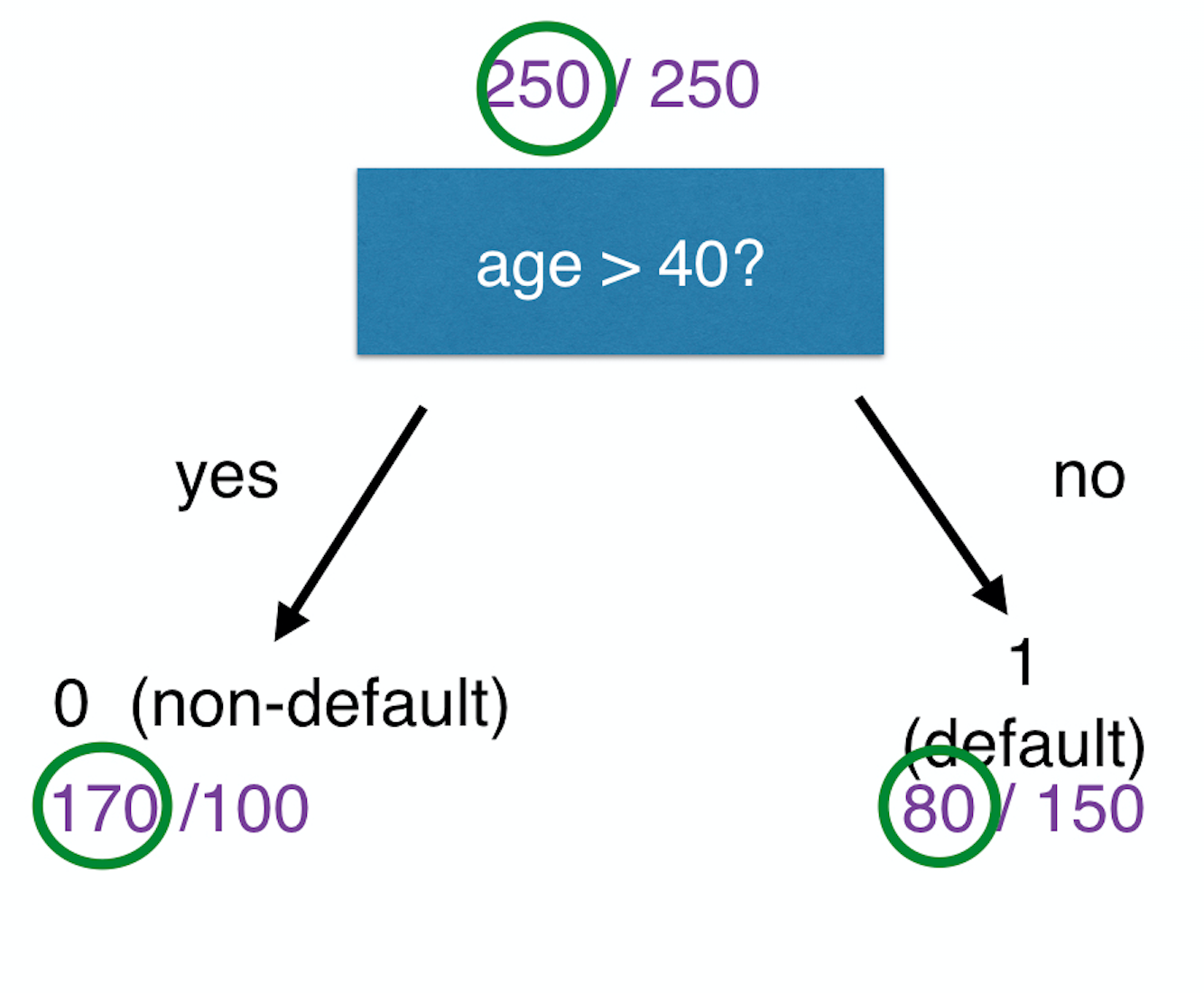

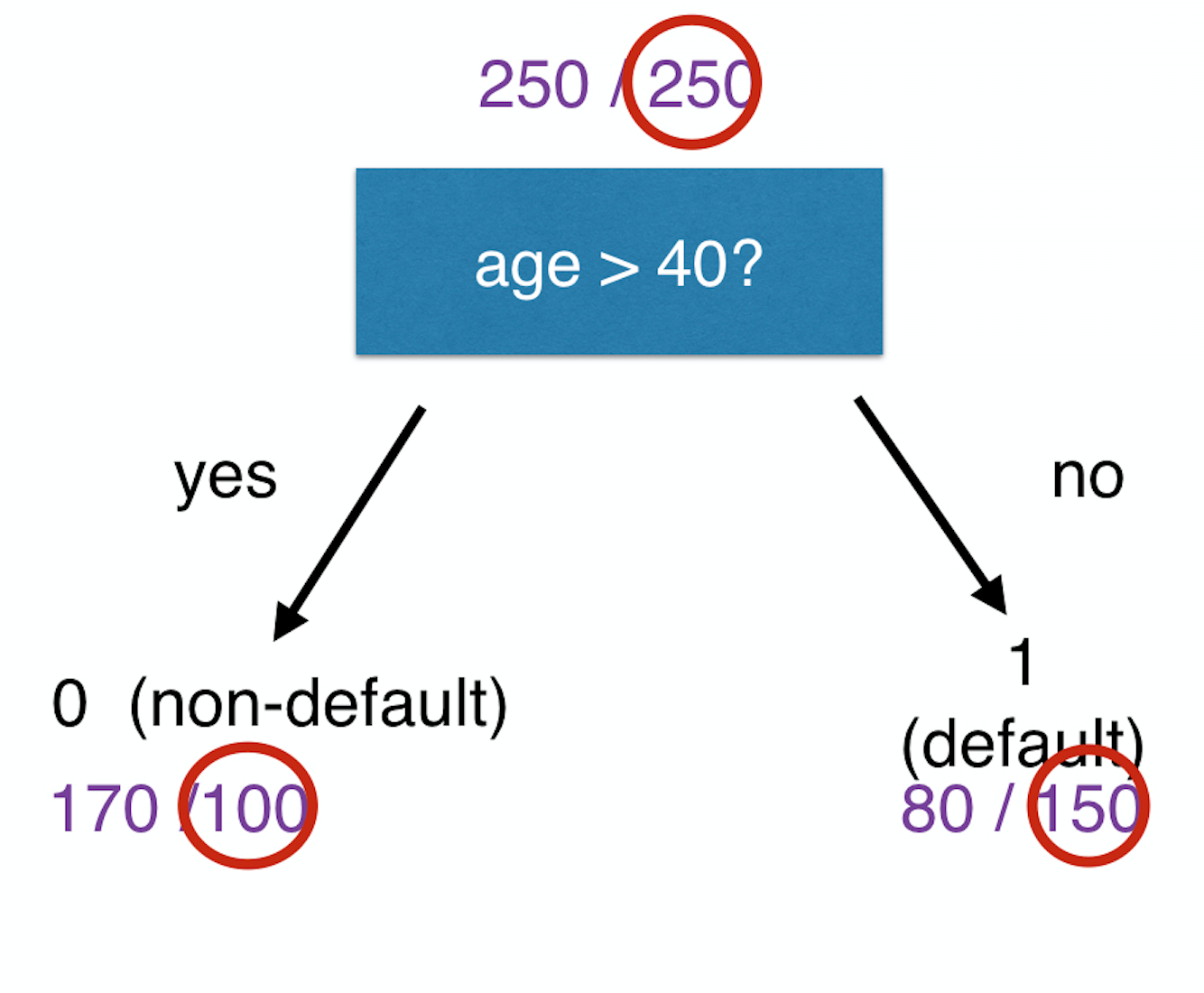

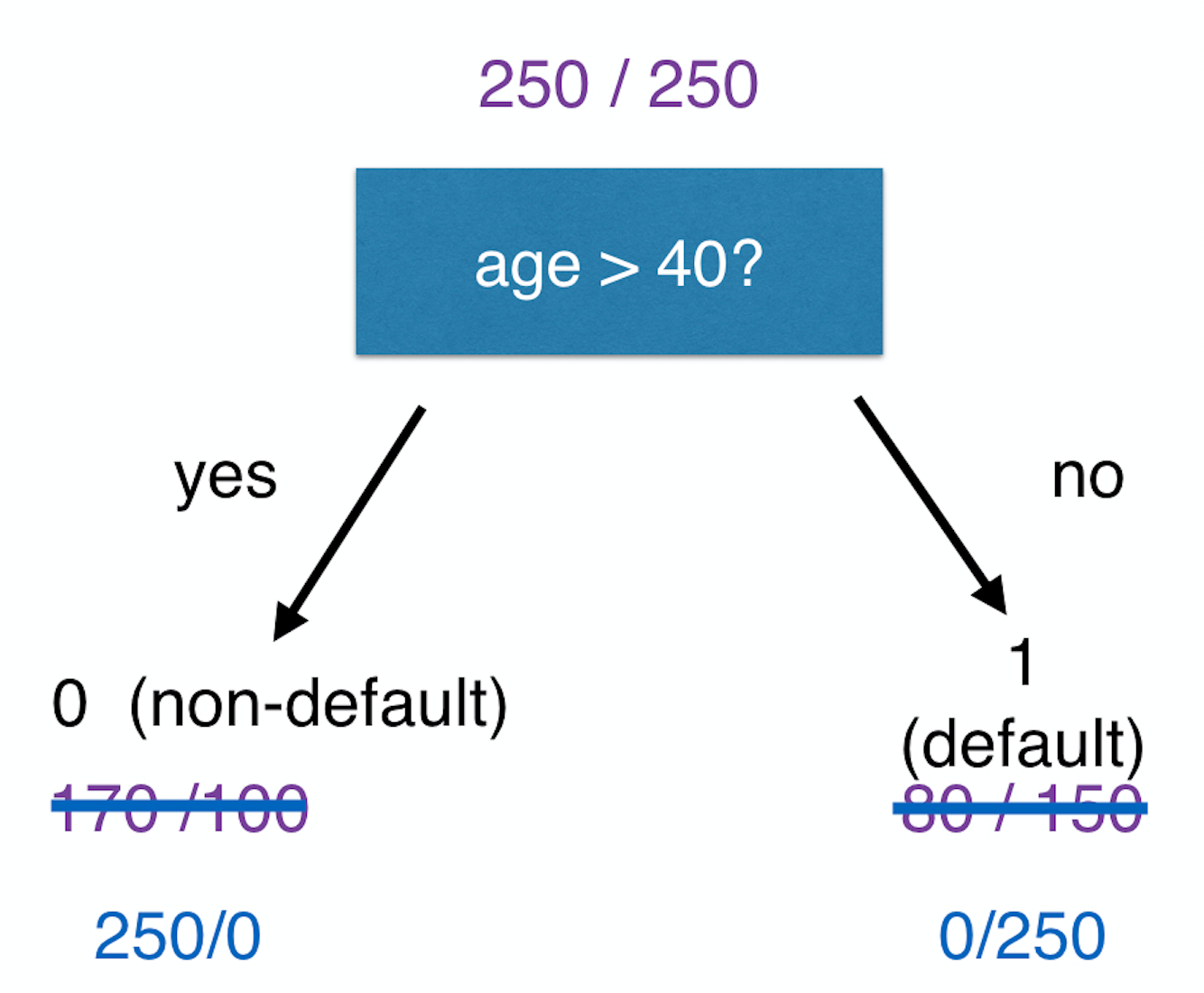

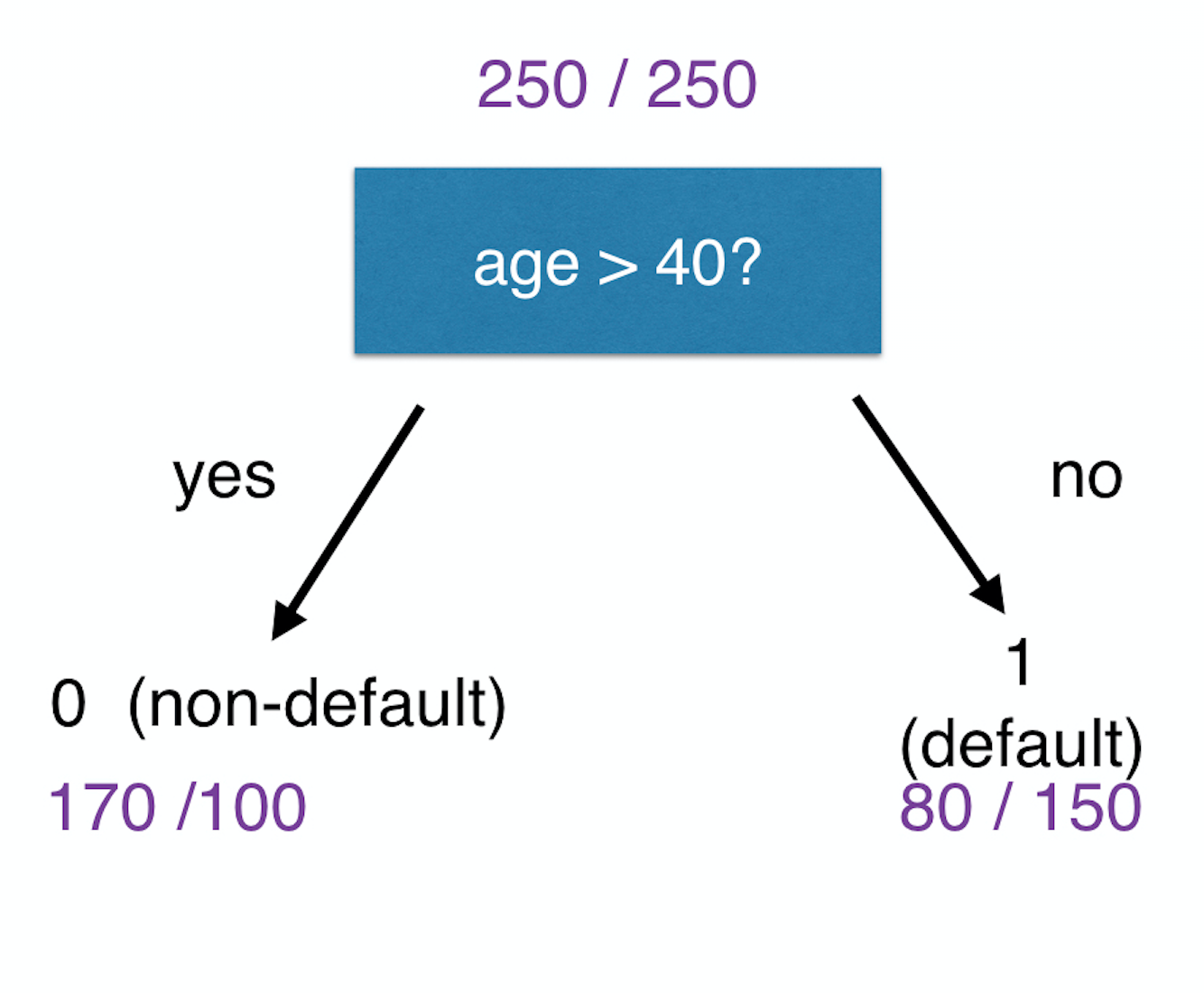

Karar ağacı örneği

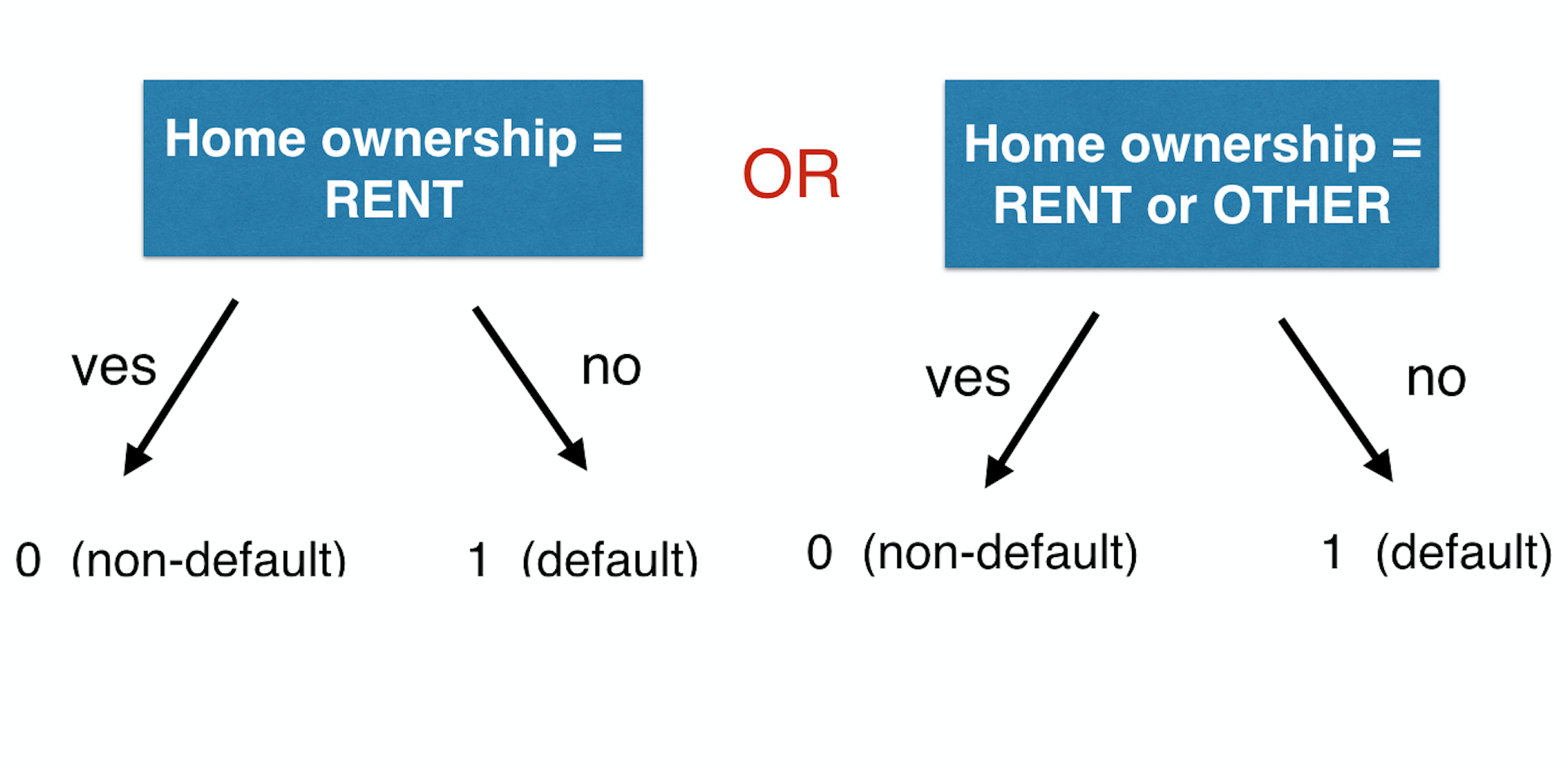

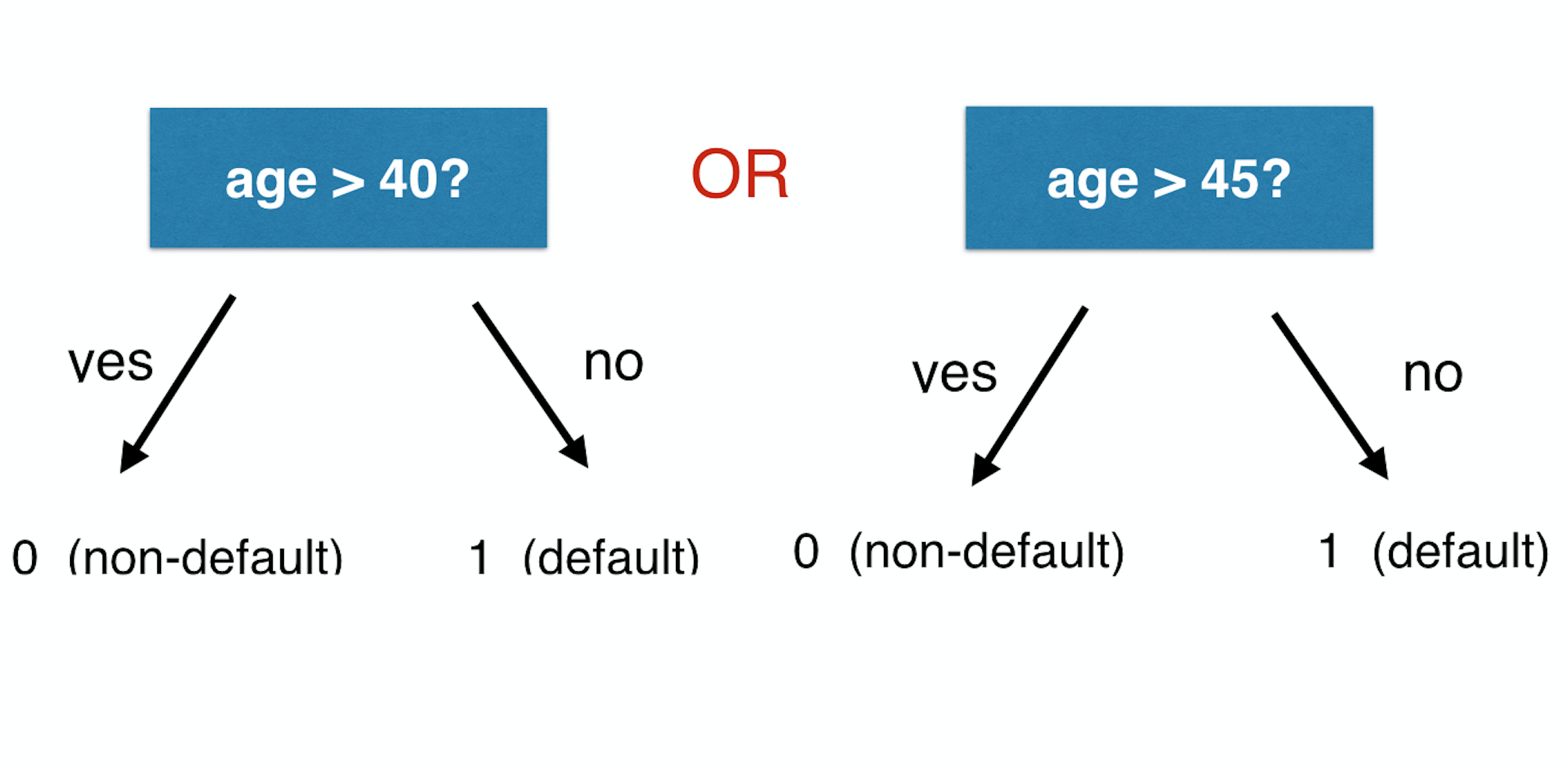

Bölme kararı nasıl verilir?

Bölme kararı nasıl verilir?

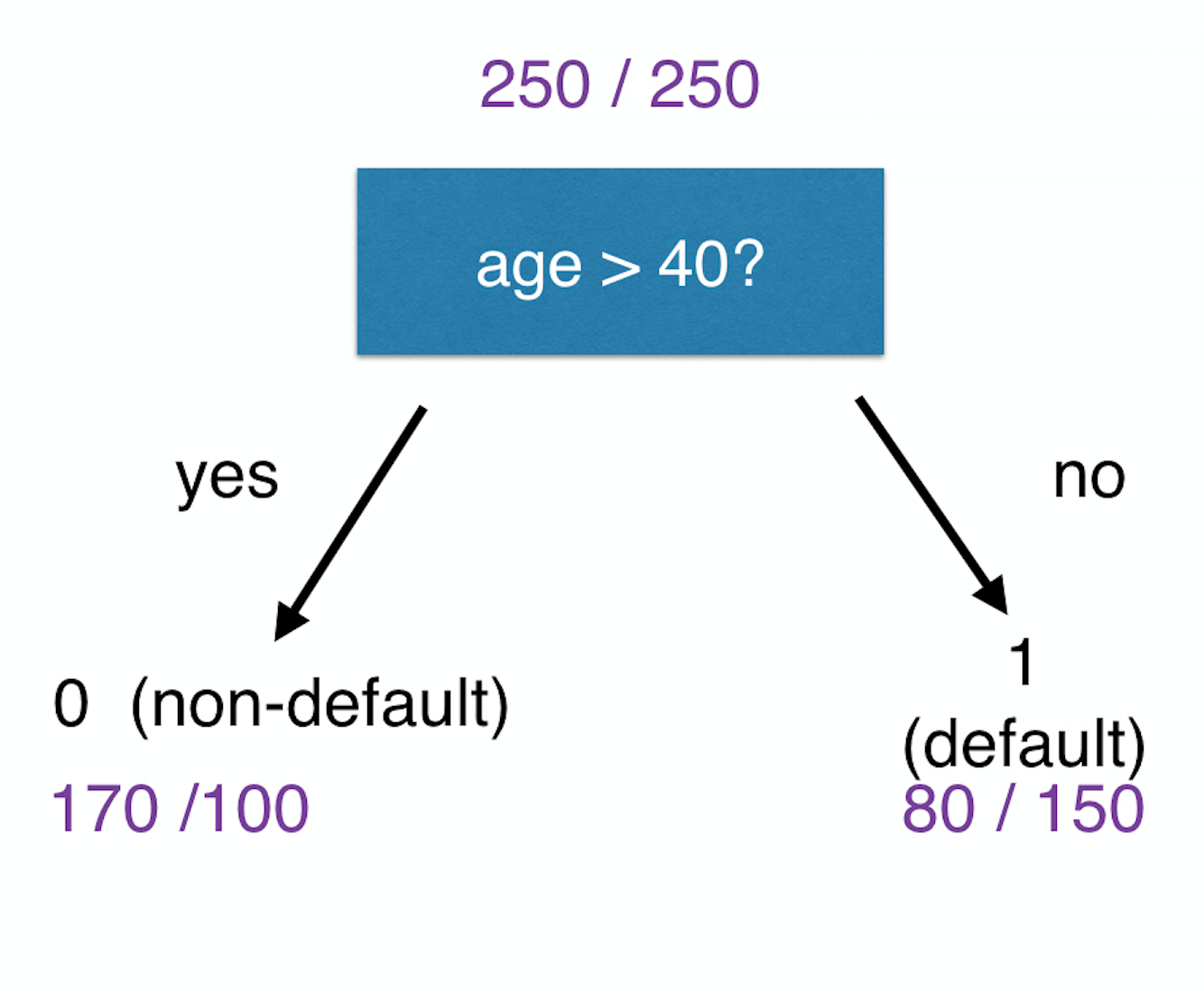

Örnek

Örnek

Örnek

Örnek

Örnek

Örnek

R ile Kredi Riski Modellemesi

Lore Dirick

Manager of Data Science Curriculum at Flatiron School