ROC eğrisi

R ile Kredi Riski Modellemesi

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

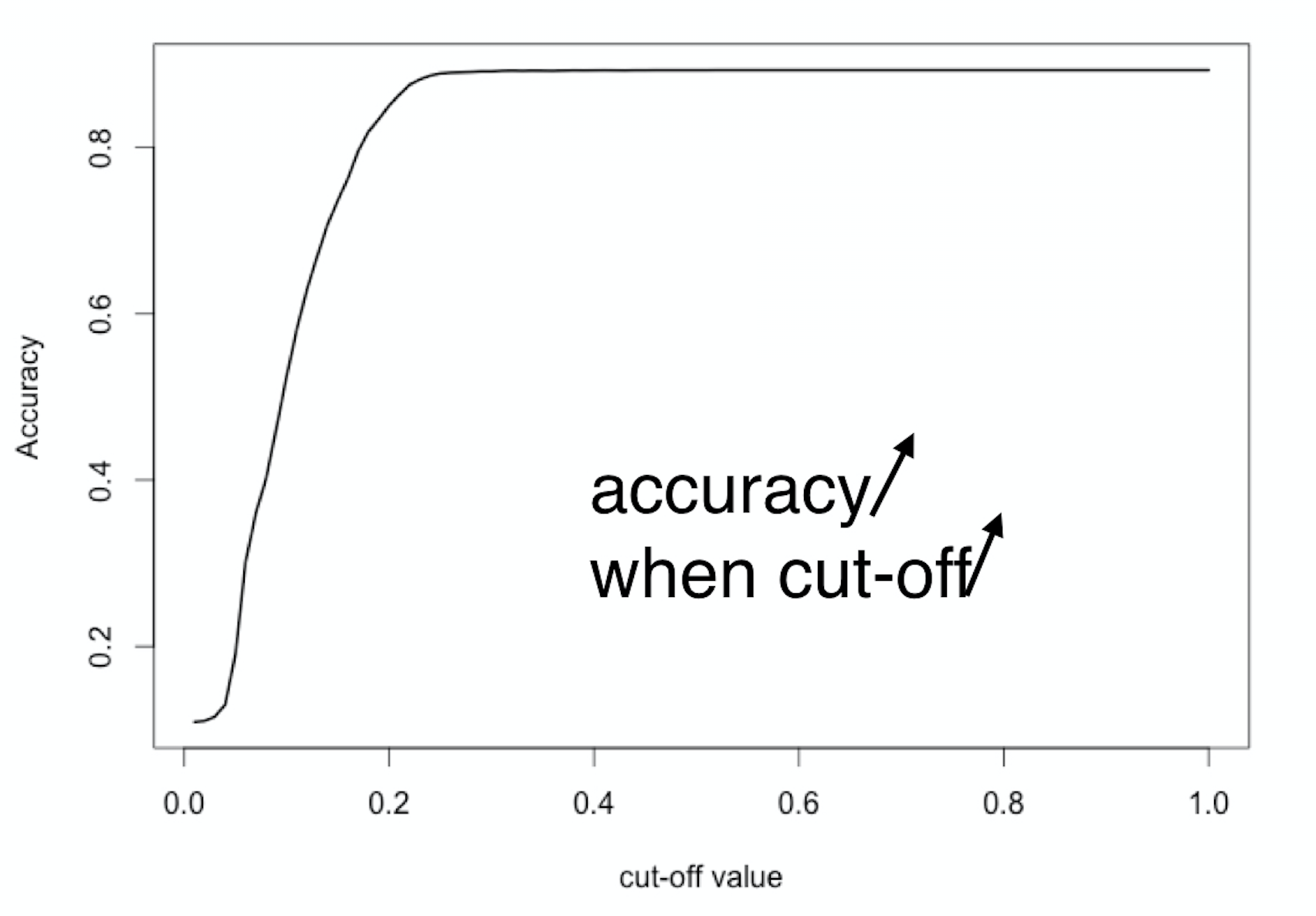

Doğruluk?

$$

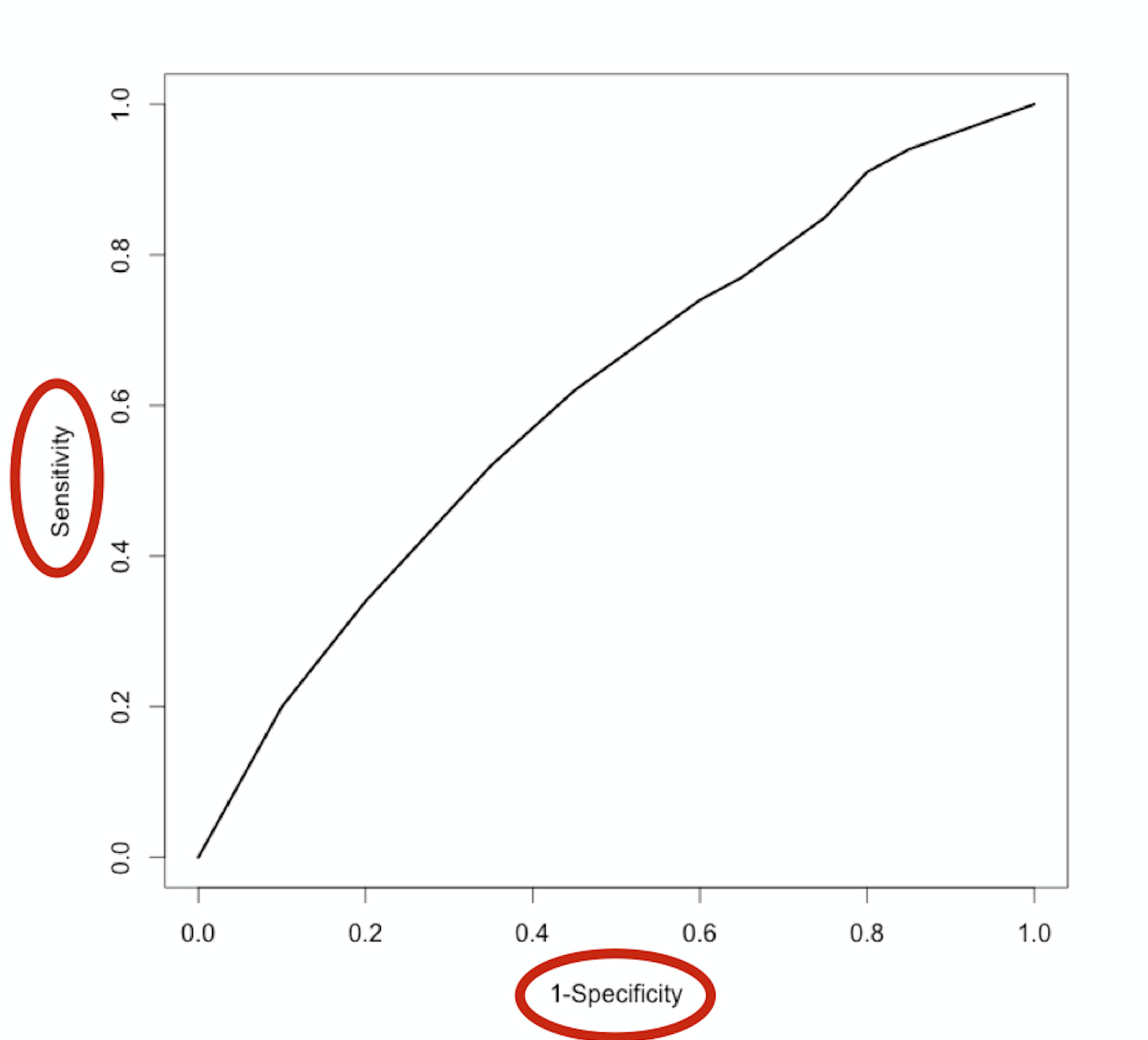

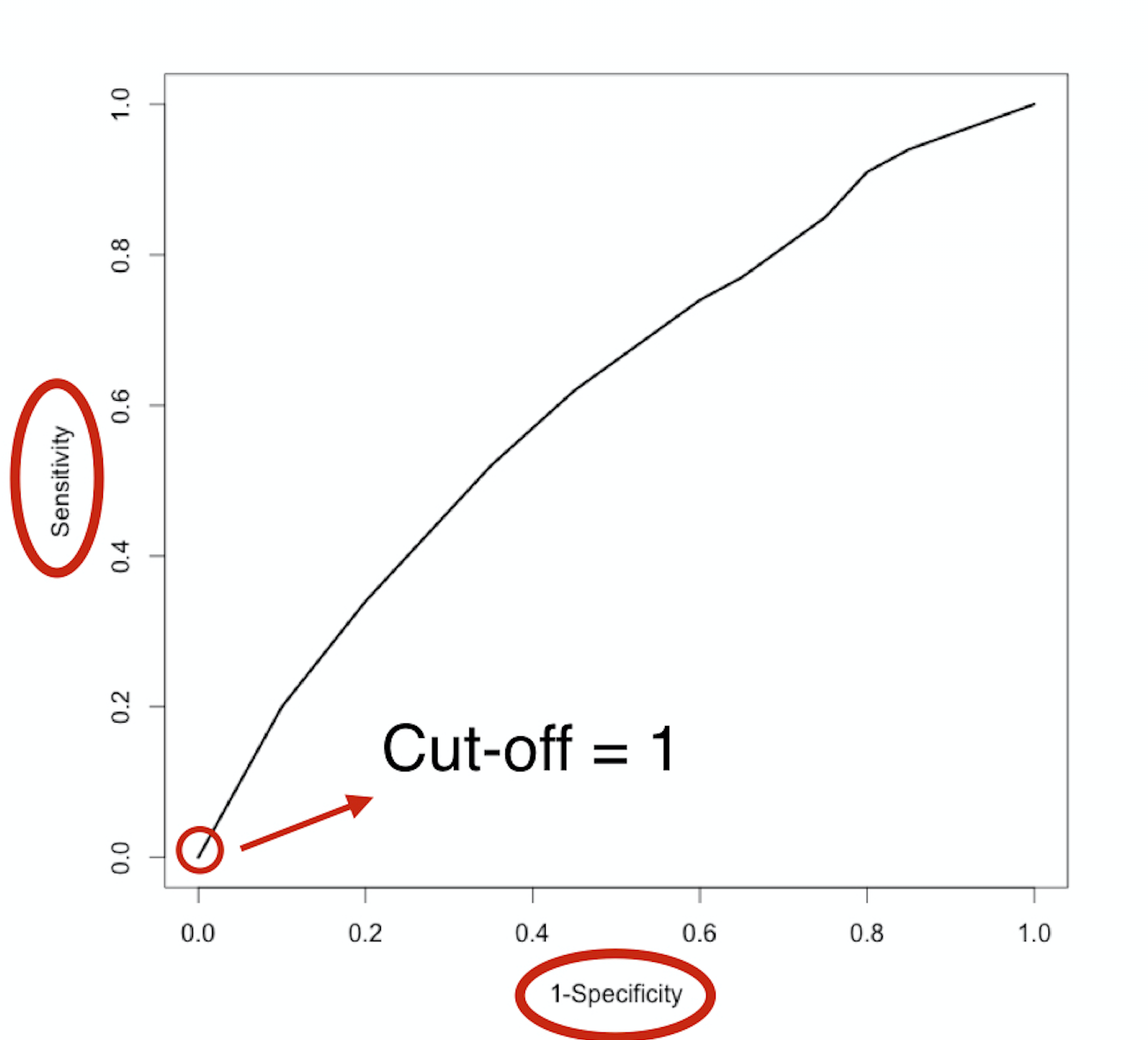

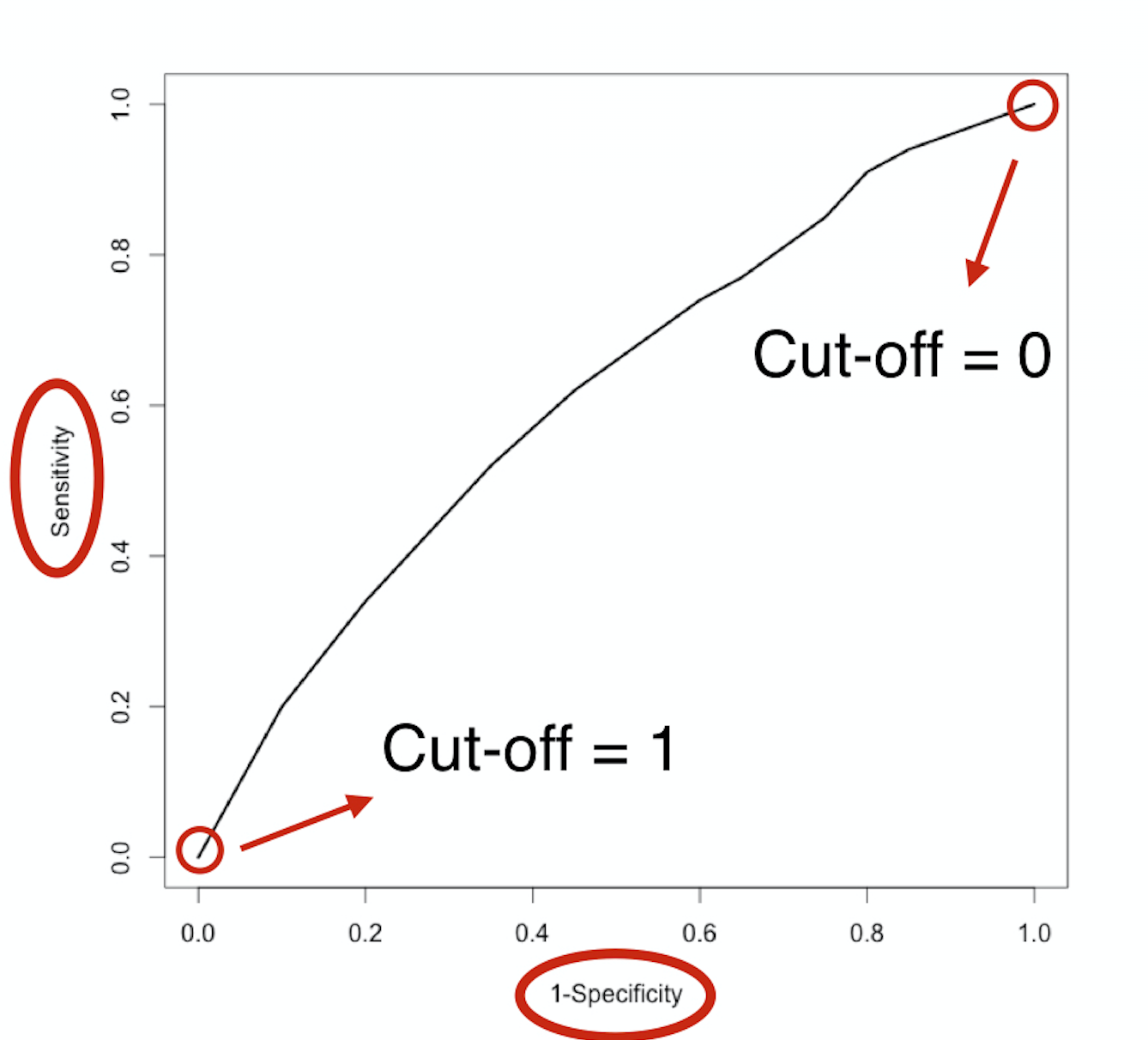

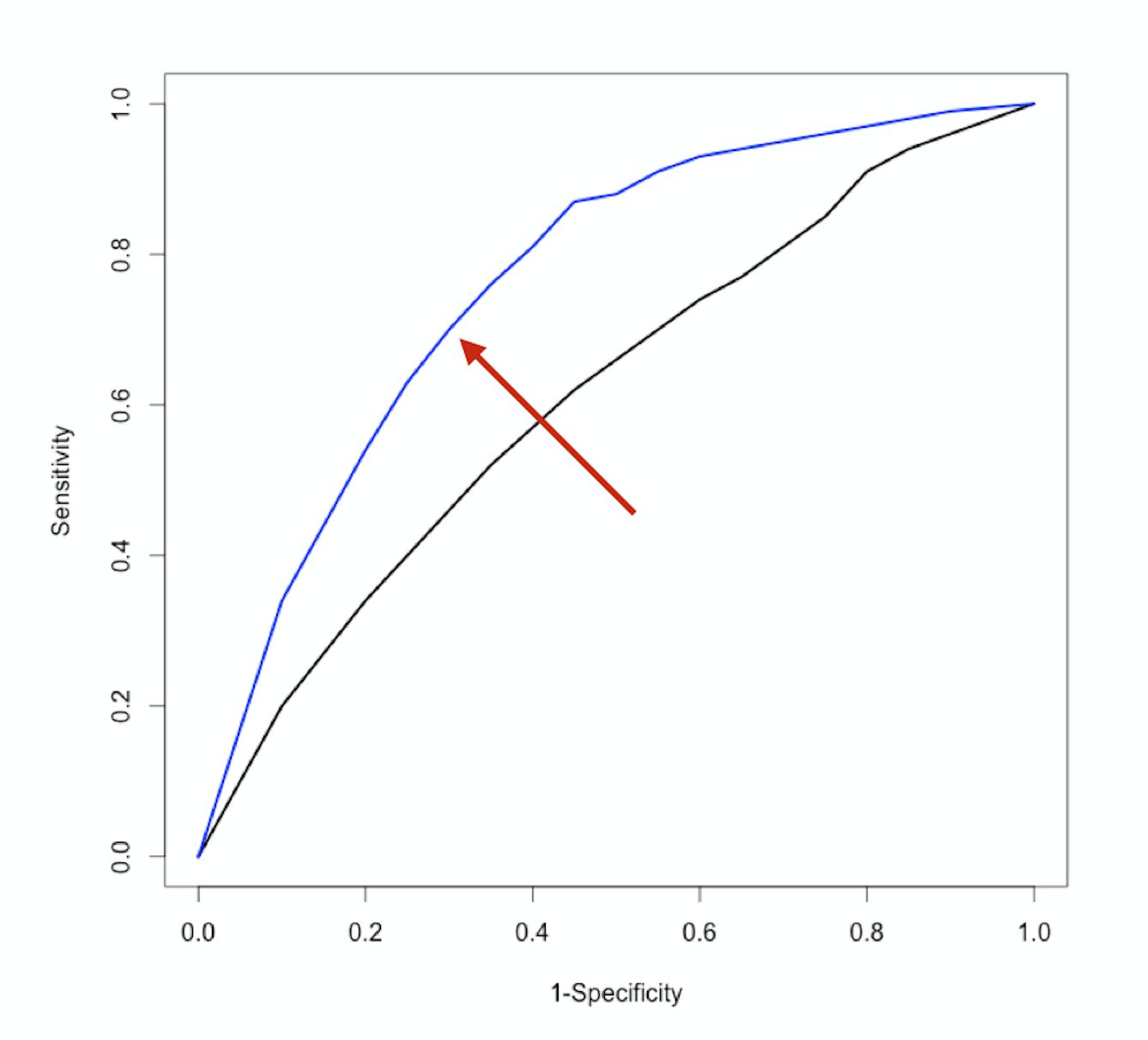

ROC eğrisi

ROC eğrisi

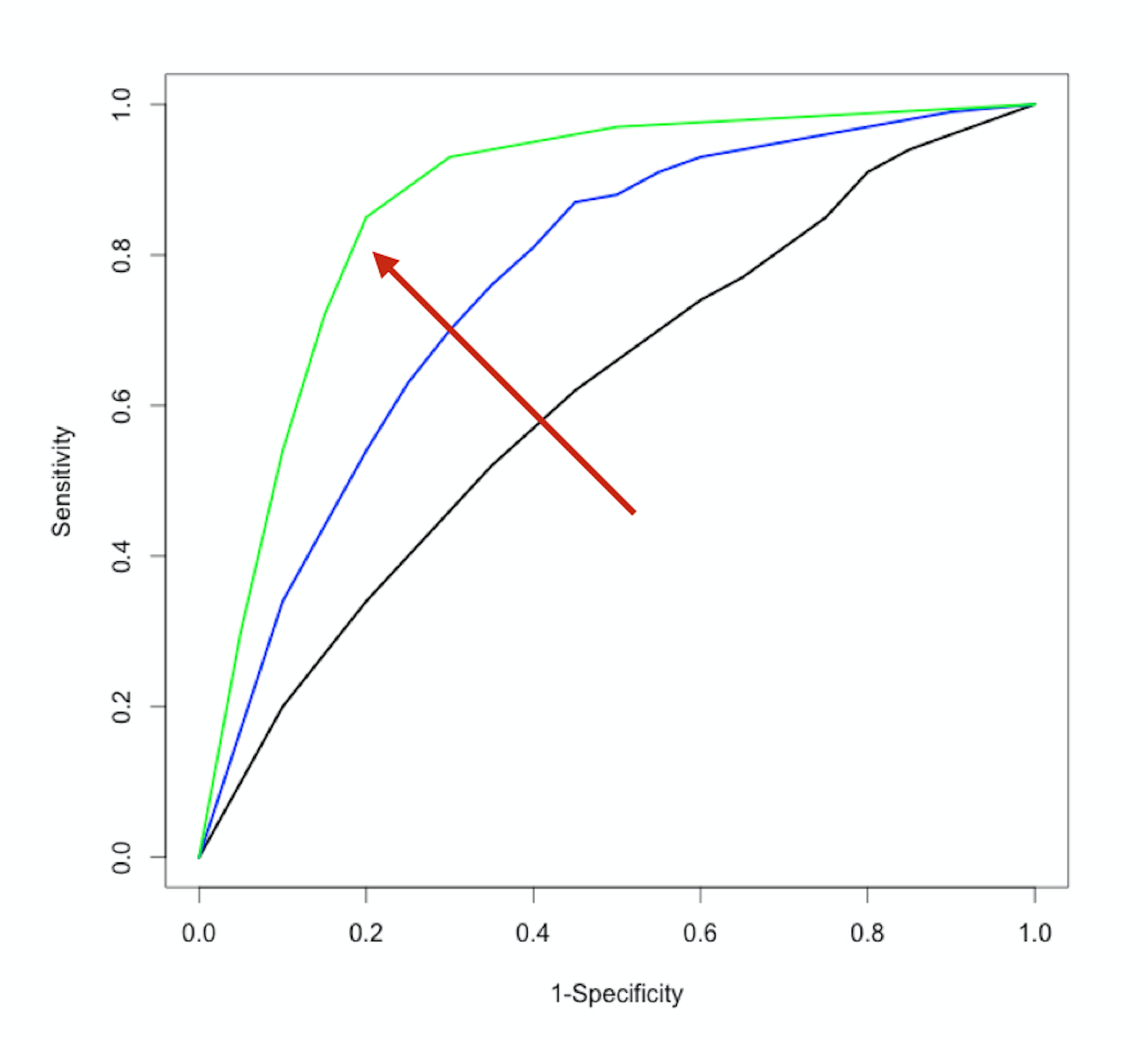

ROC eğrisi

ROC eğrisi

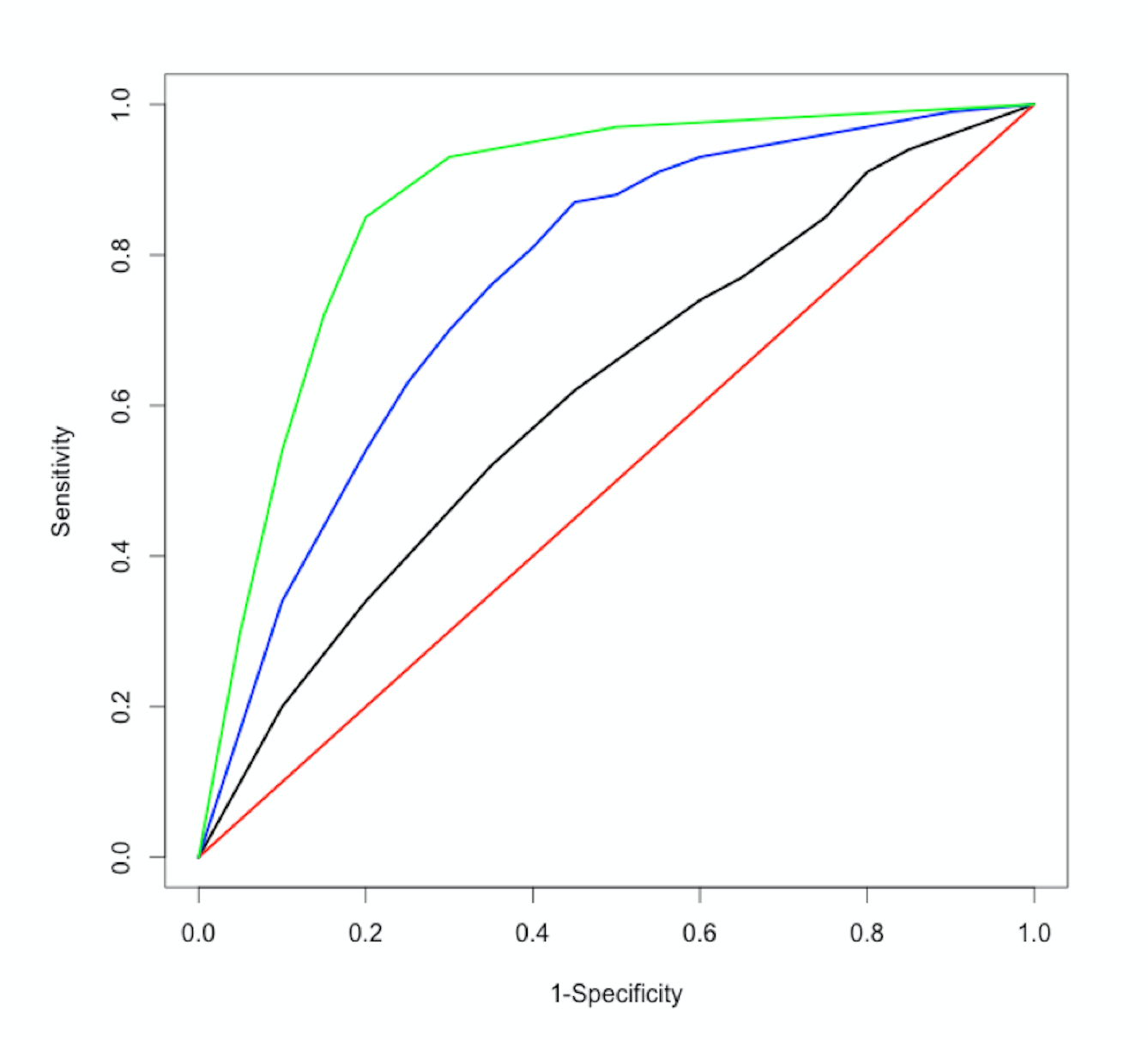

ROC eğrisi

ROC eğrisi

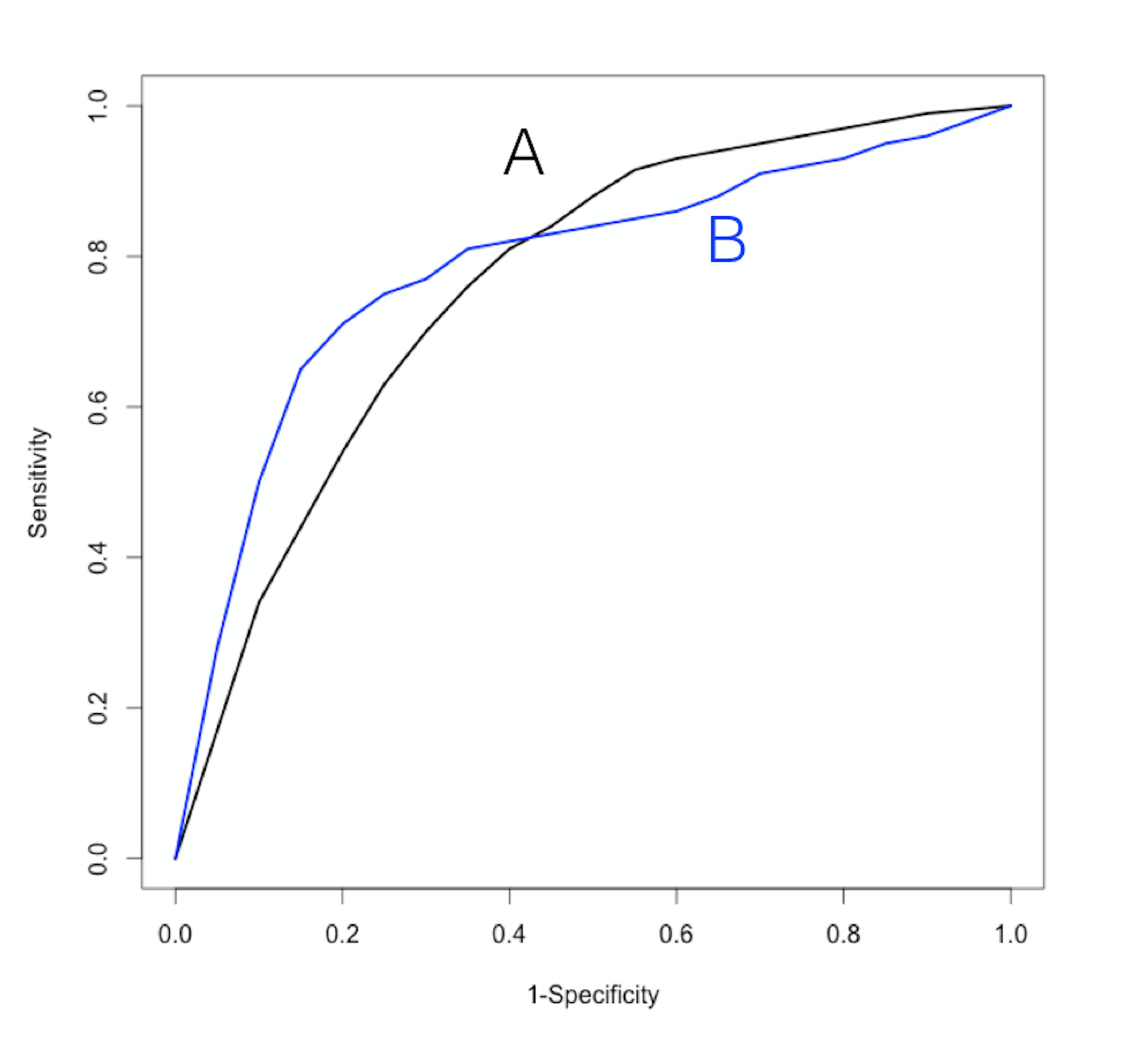

Hangisi daha iyi?

R ile Kredi Riski Modellemesi

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

$$