Tuhaflıkları kontrol etme

R ile Finansal Verileri İçe Aktarma ve Yönetme

Joshua Ulrich

Quantitative Analyst & quantmod Co-Author and Maintainer

Veriyi görselleştirme

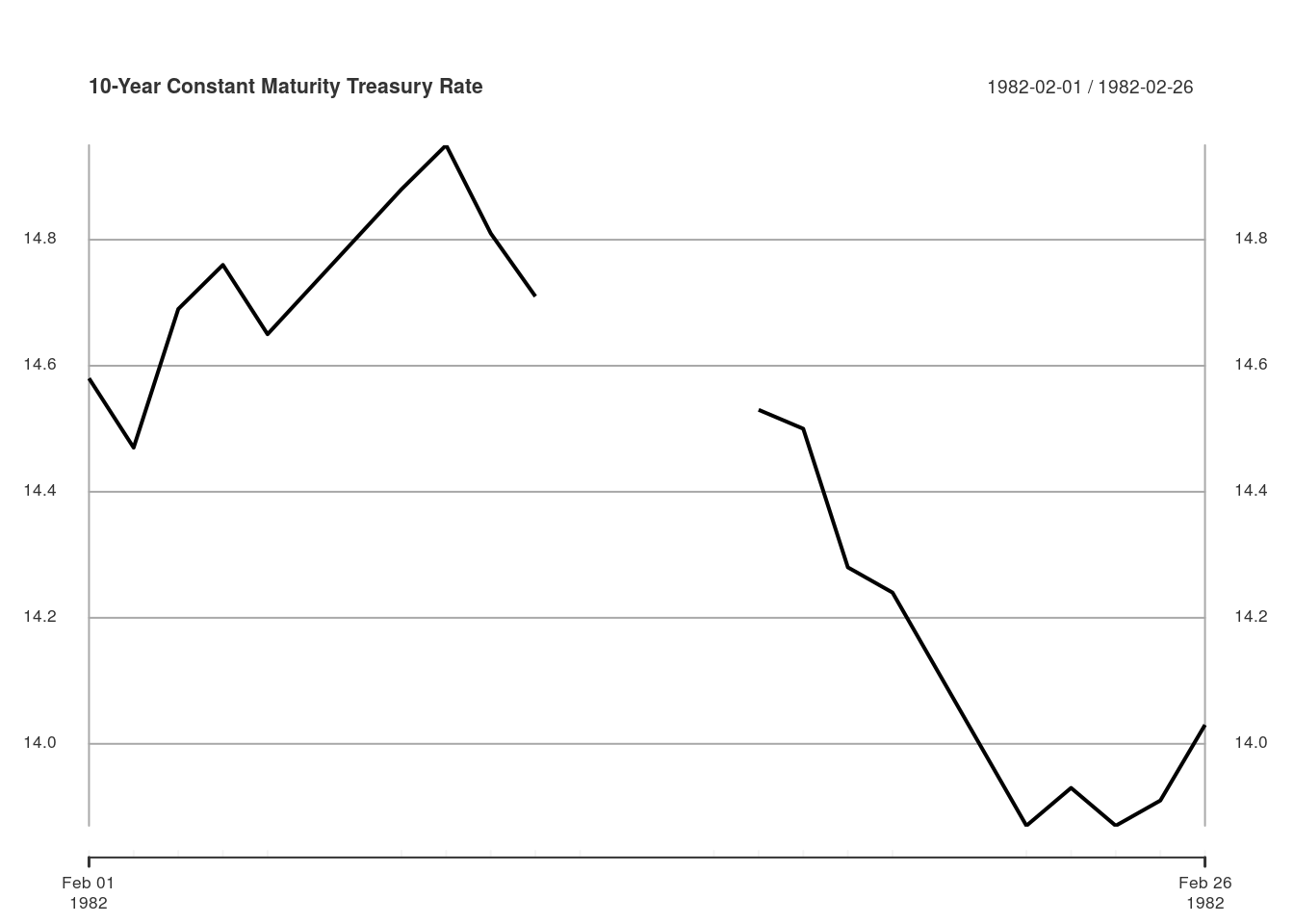

getSymbols("DGS10", src = "FRED")

"DGS10"

treasury_10 <- DGS10["1982-02"]

plot(treasury_10, main = "10 Yıllık Sabit Vade Hazine Faizi")

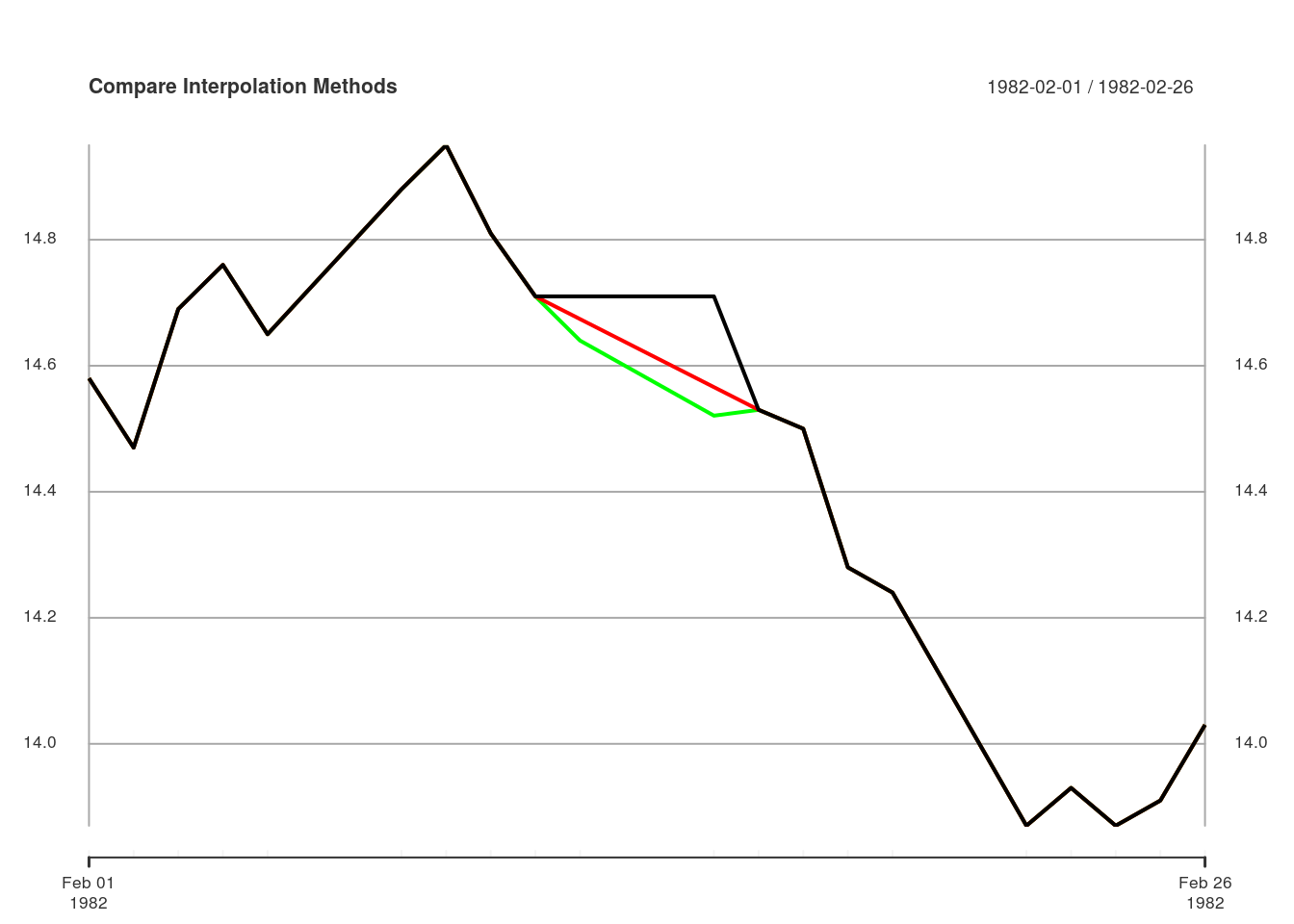

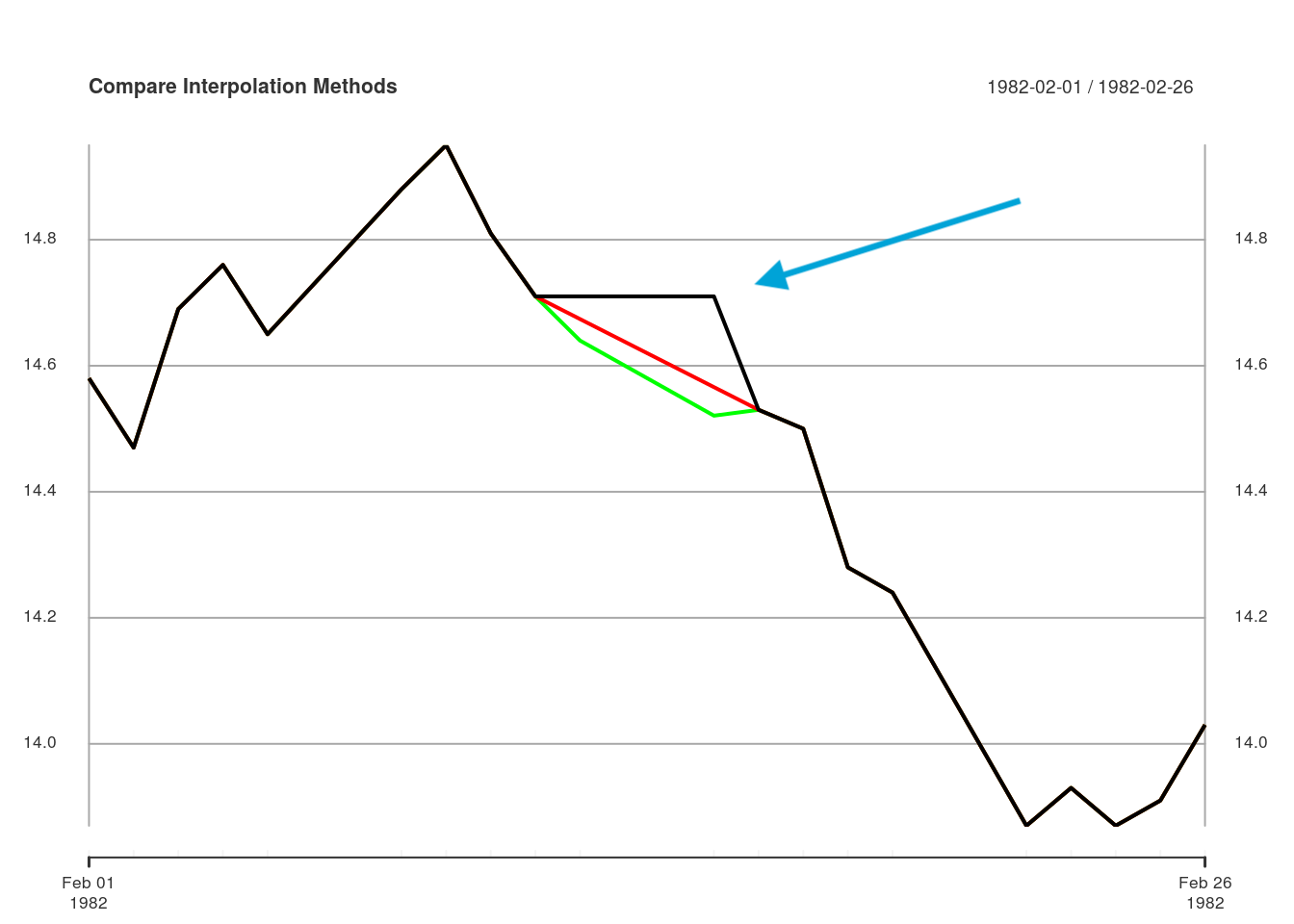

Eksik değerleri ele alma

Eksik değerleri ele alma

Veriyi görselleştirme

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

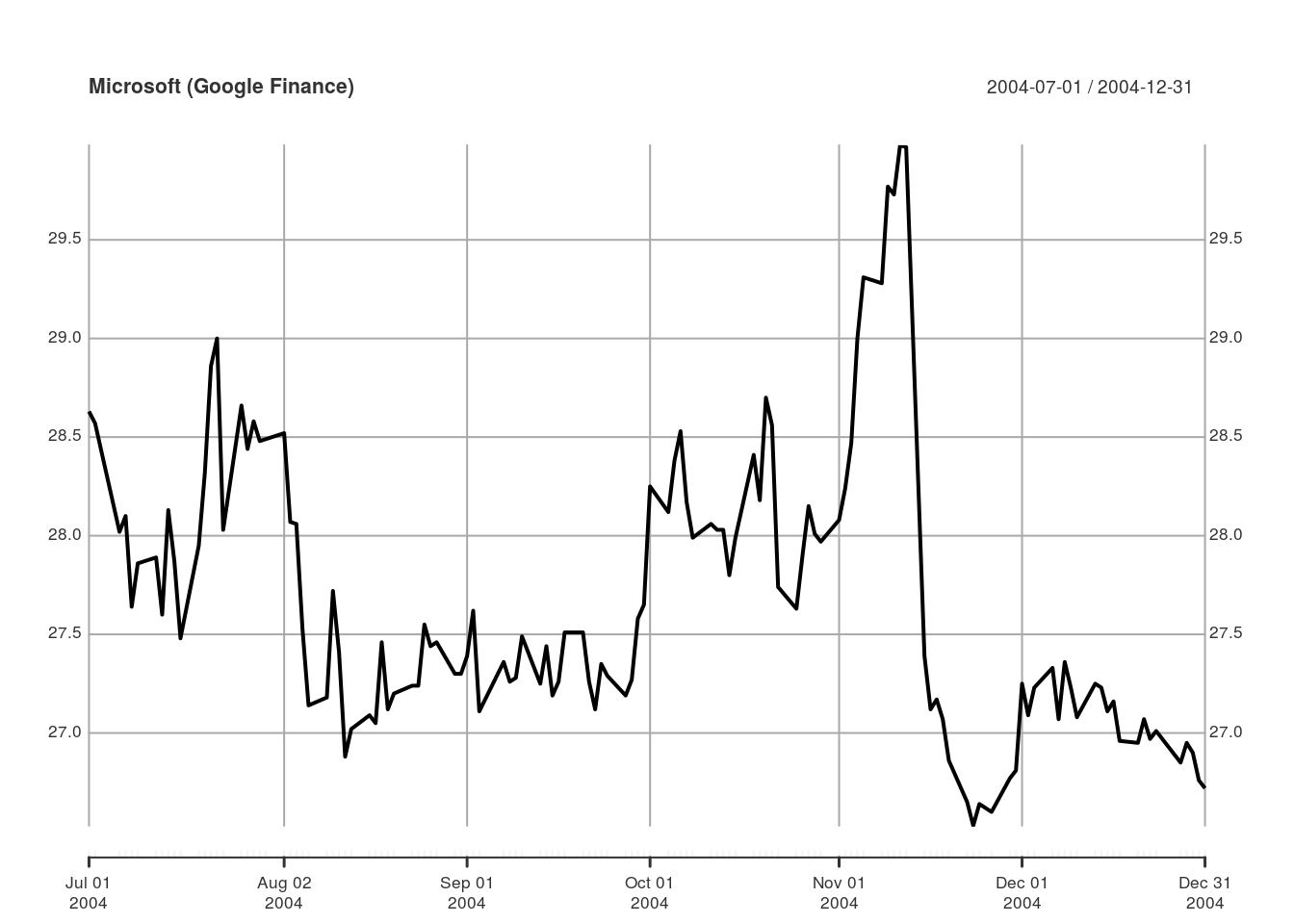

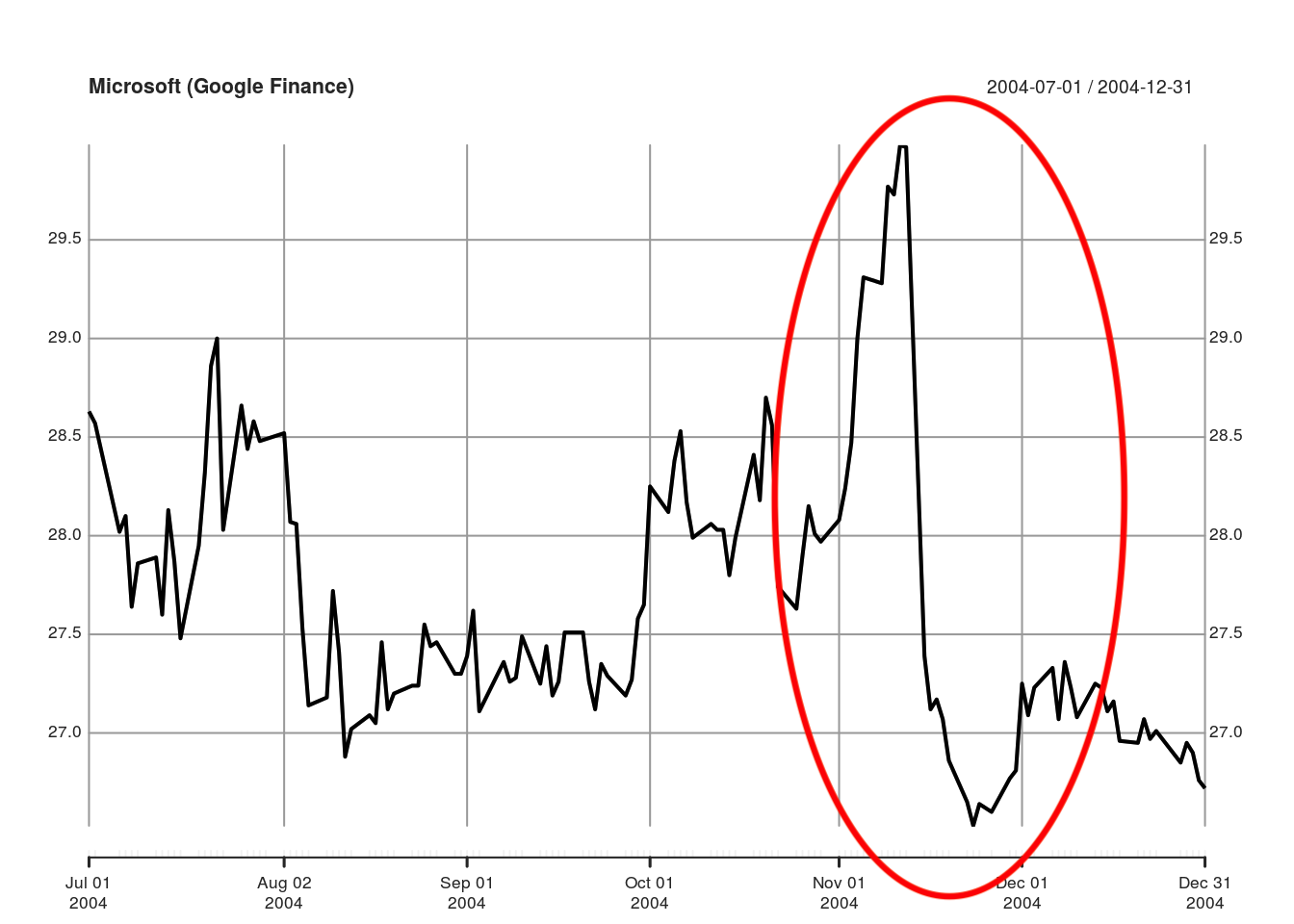

plot(Cl(MSFT), main = "Microsoft (Google Finance)")

Veriyi görselleştirme

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

plot(Cl(MSFT), main = "Microsoft (Google Finance)")

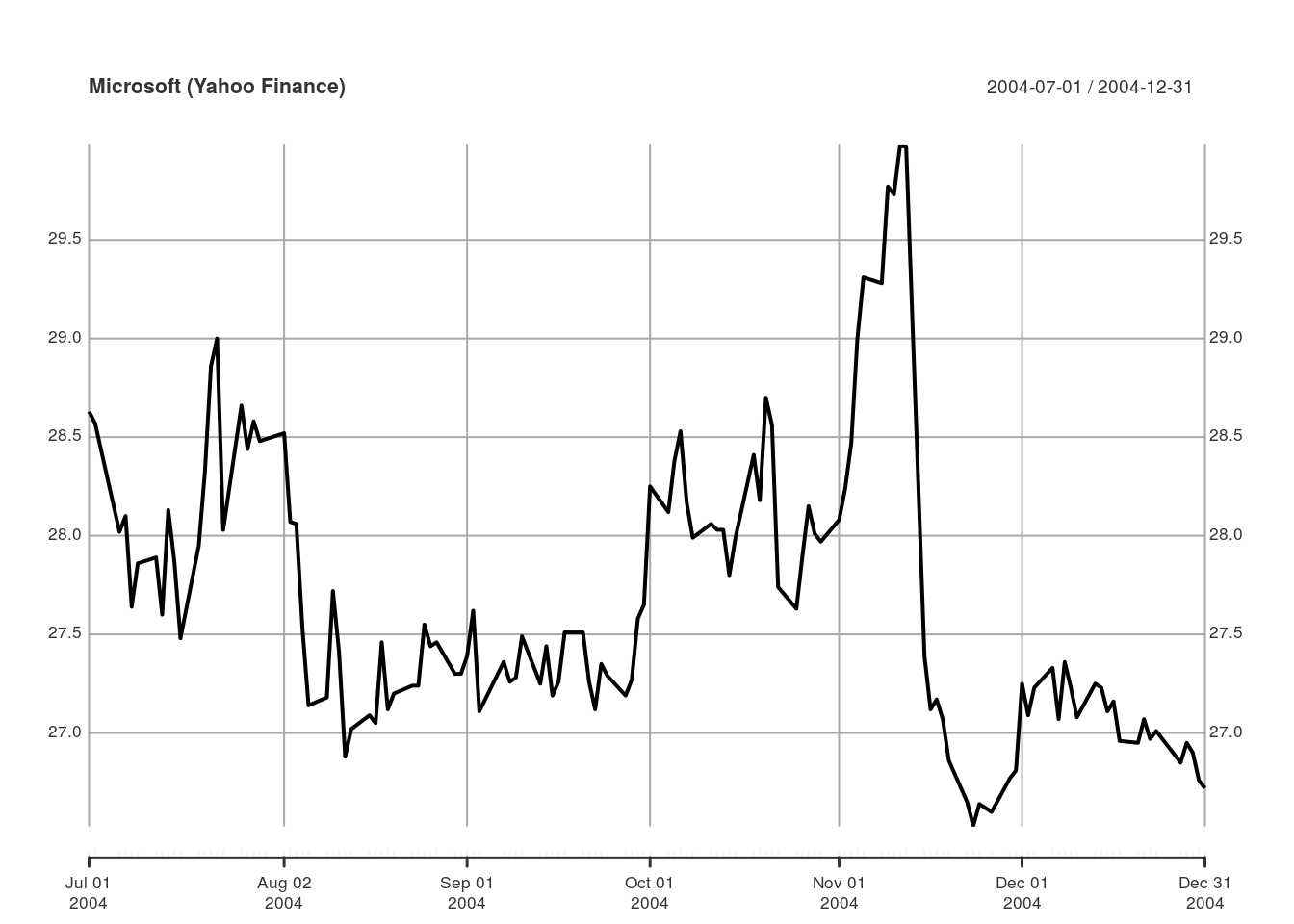

Kaynakları karşılaştırma

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Cl(MSFT), main = "Microsoft (Yahoo Finance)")

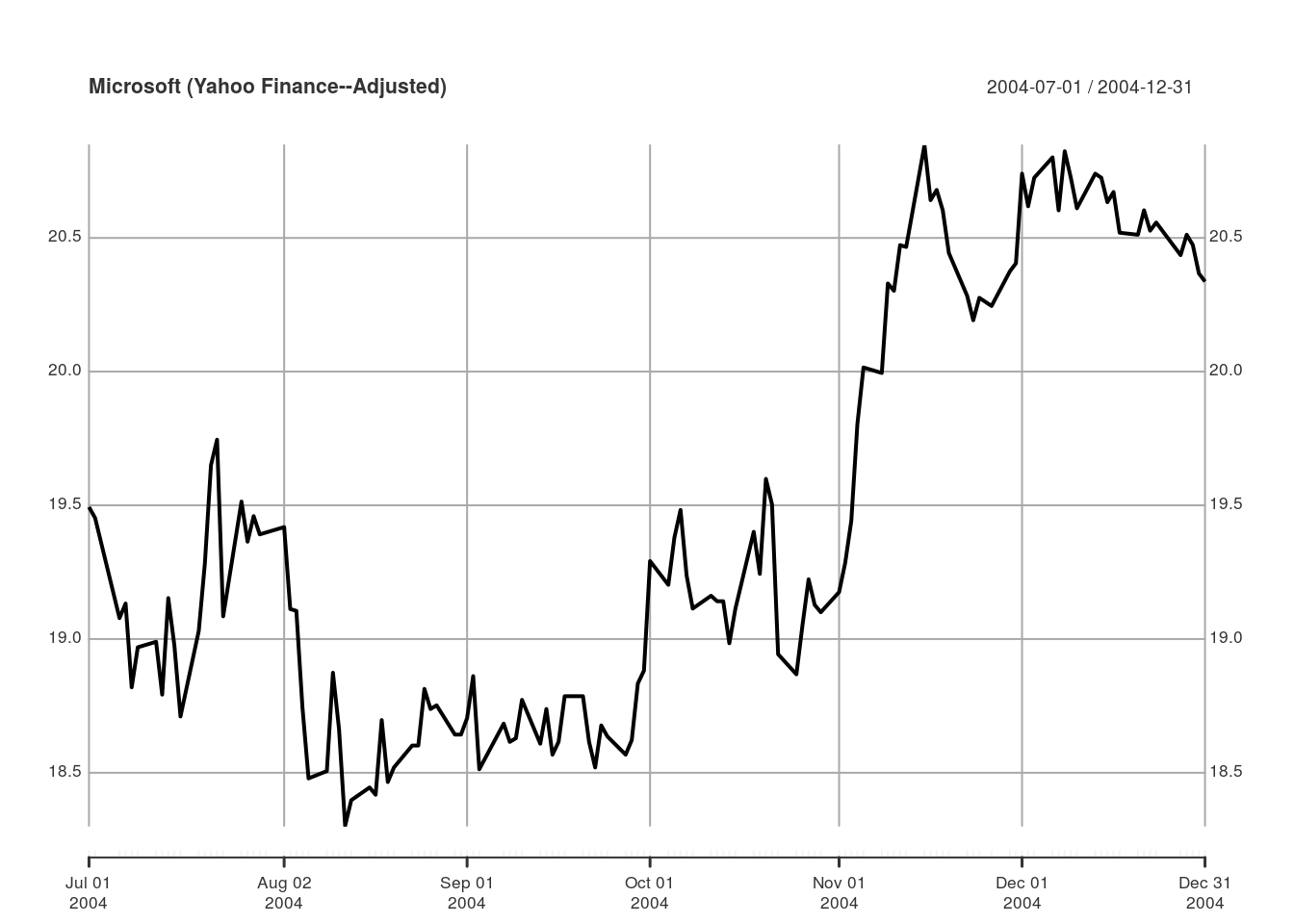

Kaynakları karşılaştırma

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Ad(MSFT), main = "Microsoft (Yahoo Finance-Düzeltilmiş)")

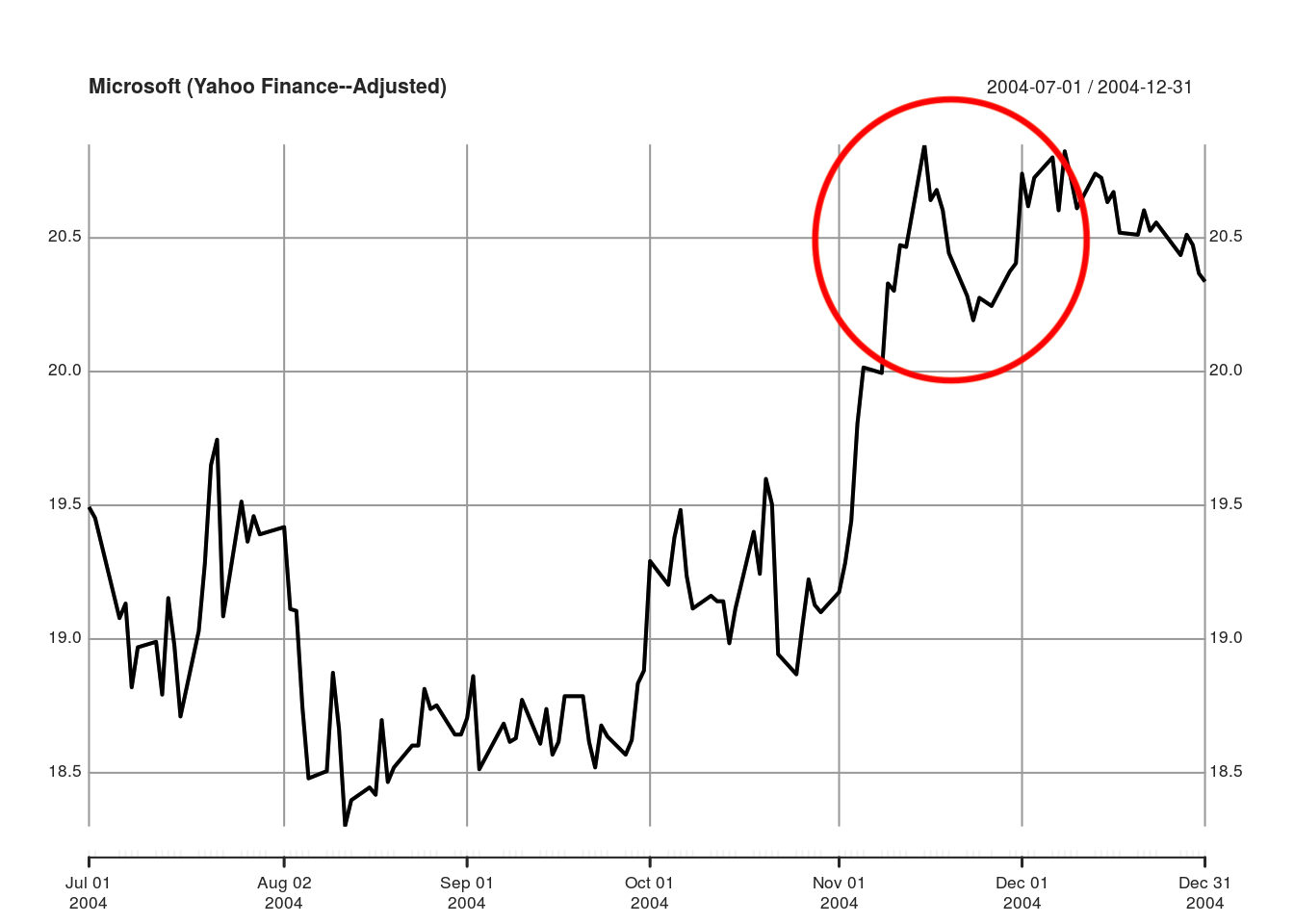

Kaynakları karşılaştırma

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Ad(MSFT), main = "Microsoft (Yahoo Finance—Düzeltilmiş)")

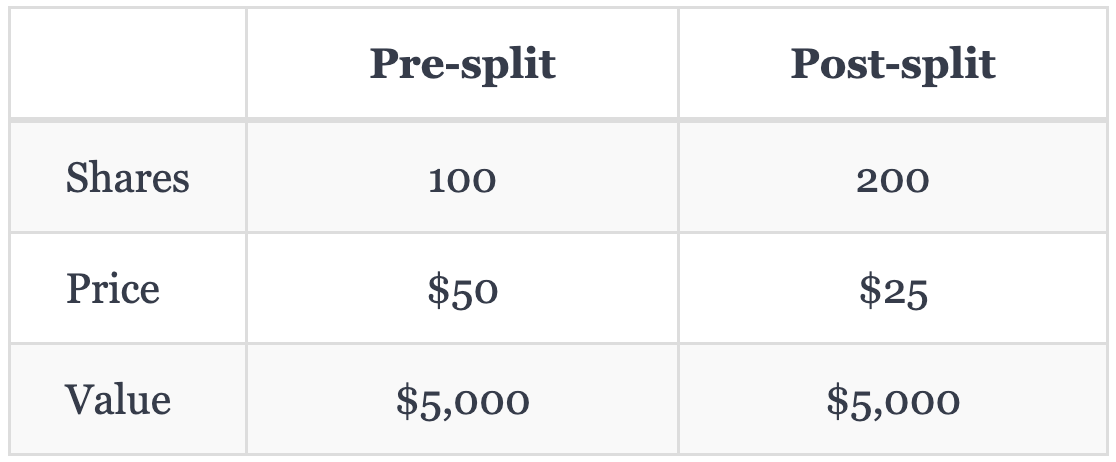

Hisse bölünmesi örneği

- MSFT 2'ye 1 hisse bölünmesi yapar

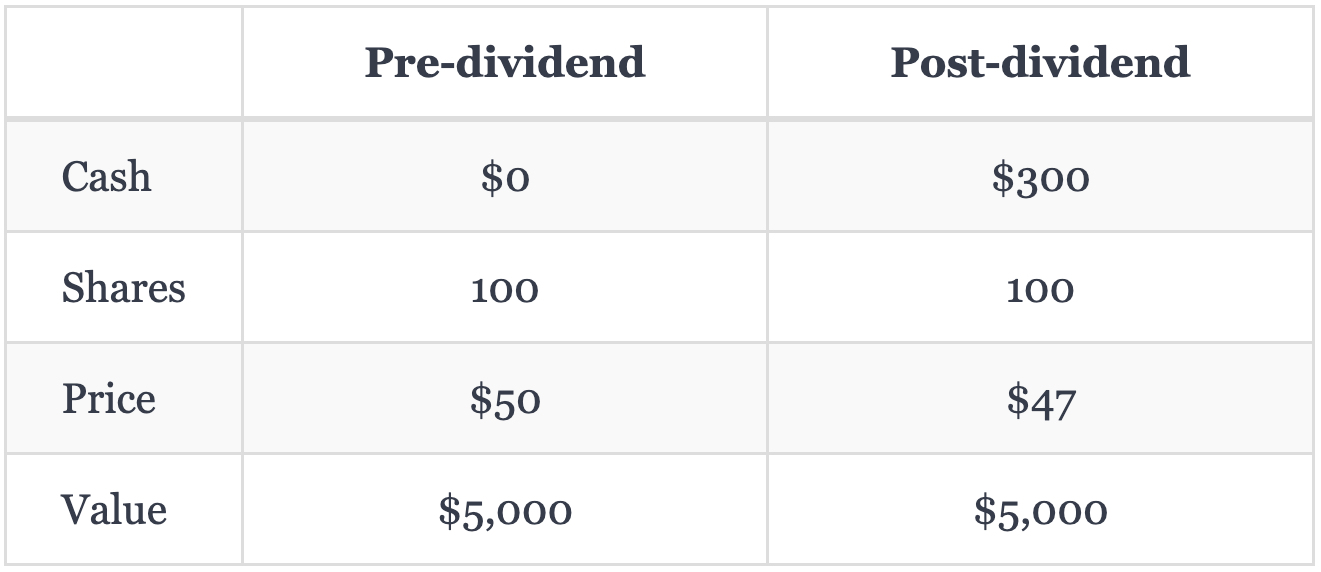

Temettü örneği

- MSFT hisse başına 3$ temettü açıklar