R ile Nicel Risk Yönetimi

Alexander McNeil

Instructor

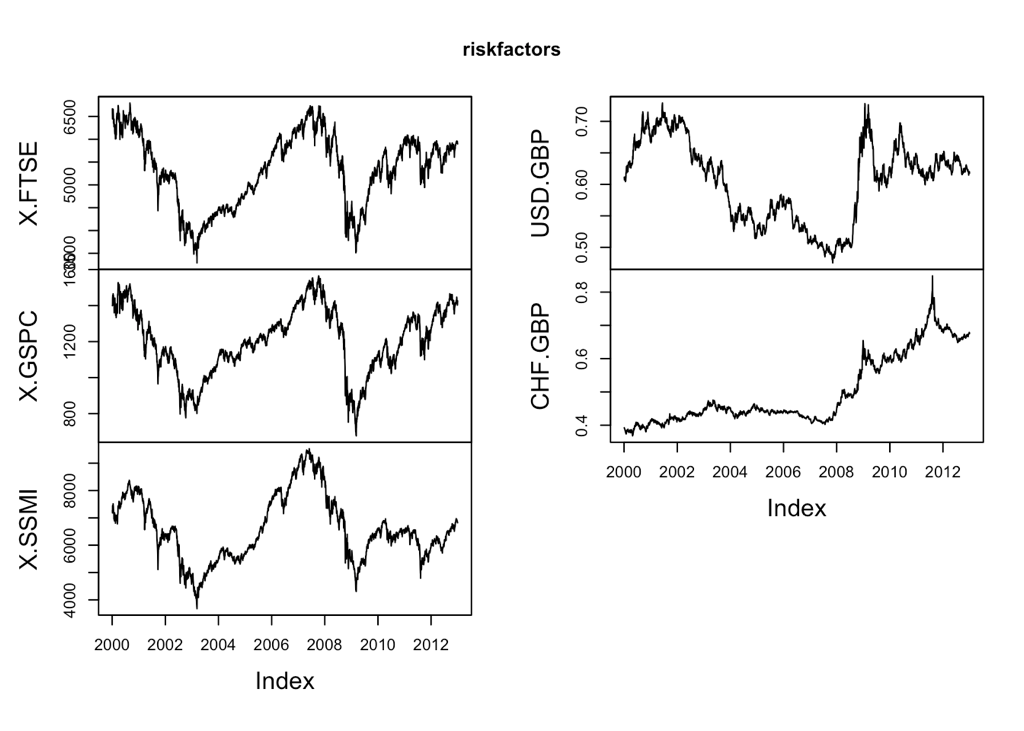

riskfactors <- merge(FTSE, SP500, SMI, USD_GBP, CHF_GBP, all = FALSE)["/2012-12-31", ]

plot.zoo(riskfactors)

losses <- rnorm(100) losses_o <- sort(losses, decreasing = TRUE) head(losses_o, n = 8)

1.836163 1.775163 1.745427 1.614479 1.602120 1.590034 1.483691 1.408354

quantile(losses, 0.95)

95% 1.590638

qnorm(0.95)

1.644854

mean(losses[losses > quantile(losses, 0.95)])

1.714671

ESnorm(0.95)

2.062713