R ile Nicel Risk Yönetimi

Alexander McNeil

Professor, University of York

$$ = {1 \over n}\sum_{t=1}^n(X_t-\hat{\mu})^3 \over \hat{\sigma}^3 $$

$$ = {1 \over n}\sum_{t=1}^n(X_t-\hat{\mu})^4 \over \hat{\sigma}^4 $$

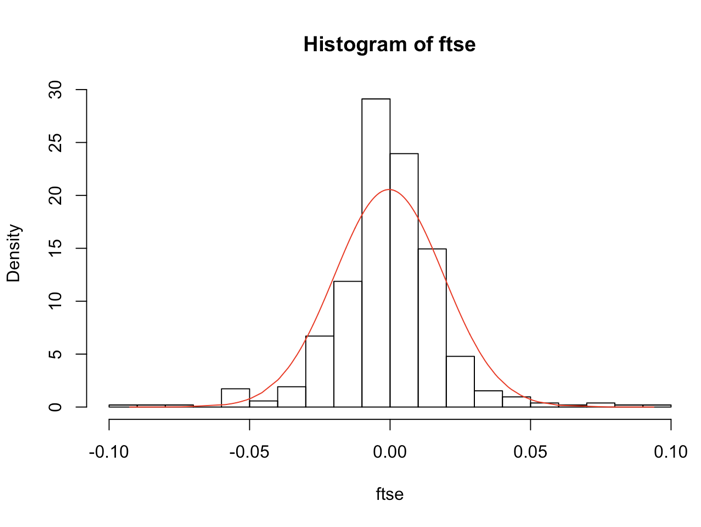

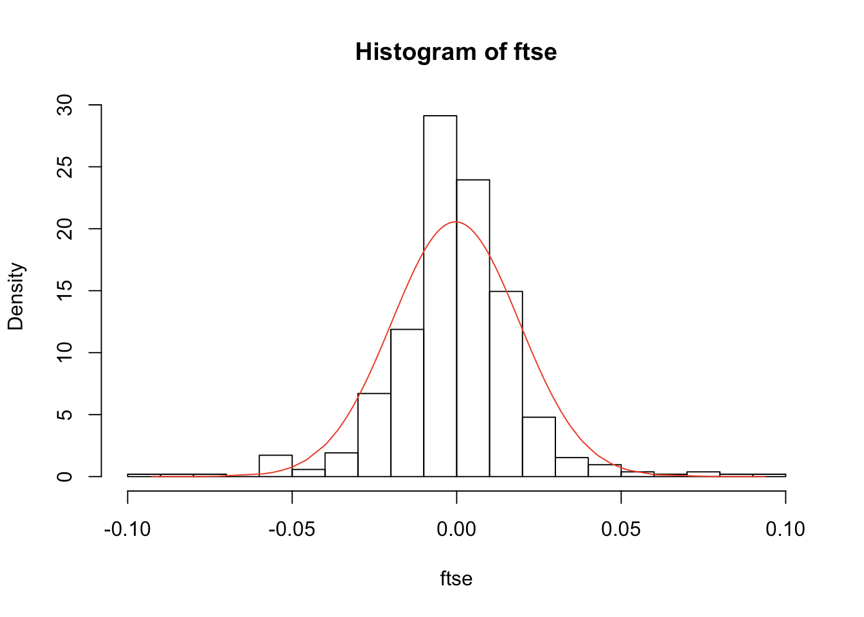

library(moments) skewness(ftse)

-0.01187921

kurtosis(ftse)

7.437121

$$ T = {1 \over 6}n\left(b^2 + \frac{1}{4}(k - 3)^2\right) $$

jarque.test(ftse)

Jarque-Bera Normality Test data: ftse JB = 428.23, p-value < 2.2e-16 alternative hypothesis: greater