Student t dağılımı

R ile Nicel Risk Yönetimi

Alexander McNeil

Professor, University of York

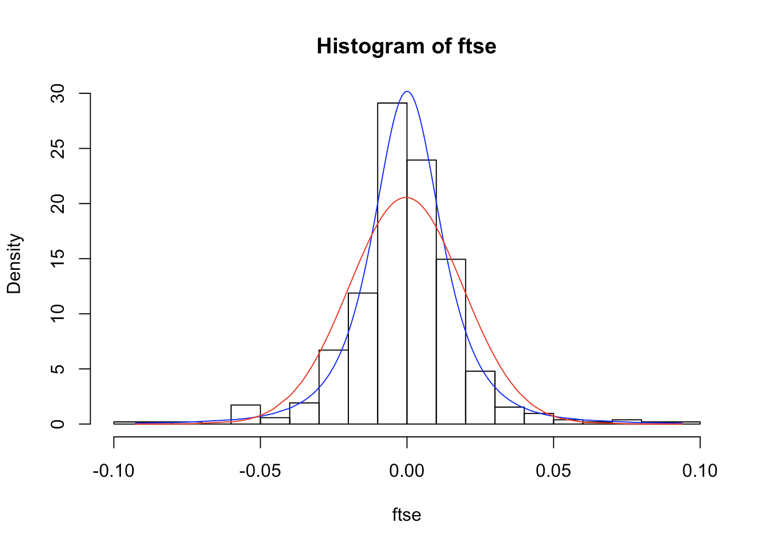

Uydurulan Student t dağılımını görselleştirme

hist(ftse, nclass = 20, probability = TRUE)

lines(ftse, dnrom(ftse, mean = mean(ftse), sd = sd(ftse)), col = "red")

yvals <- dt((ftse - mu)/sigma, df = nu)/sigma

lines(ftse, yvals, col = "blue")