Değerde risk (VaR) ve beklenen kayıp (ES)

R ile Nicel Risk Yönetimi

Alexander McNeil

Professor, University of York

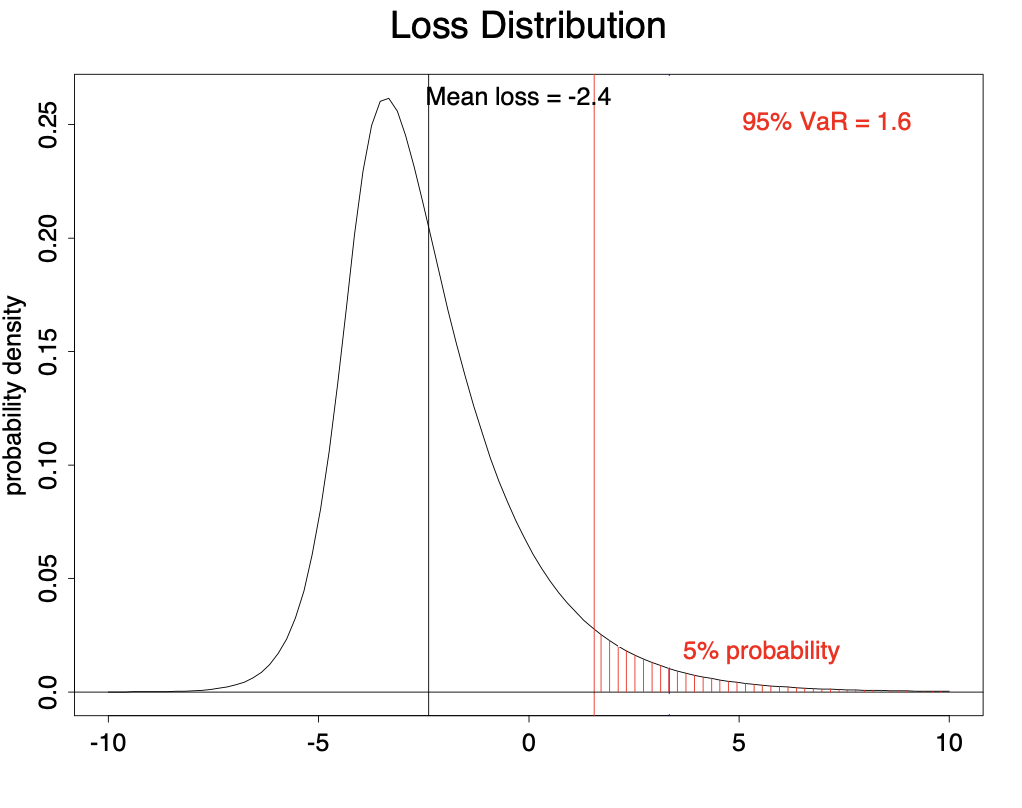

Değerde risk (VaR)

Belirli bir dönemdeki (gün, hafta vb.) zarar dağılımını düşünün

$\alpha$-VaR, zarar dağılımının $\alpha$-

kantili

dir

$\alpha$

güven düzeyi

dir (örn. %95, %99)

Olasılık $\alpha$ ile zararın $\alpha$-VaR’ı aşmaması beklenir

%95 VaR görselleştirmesi

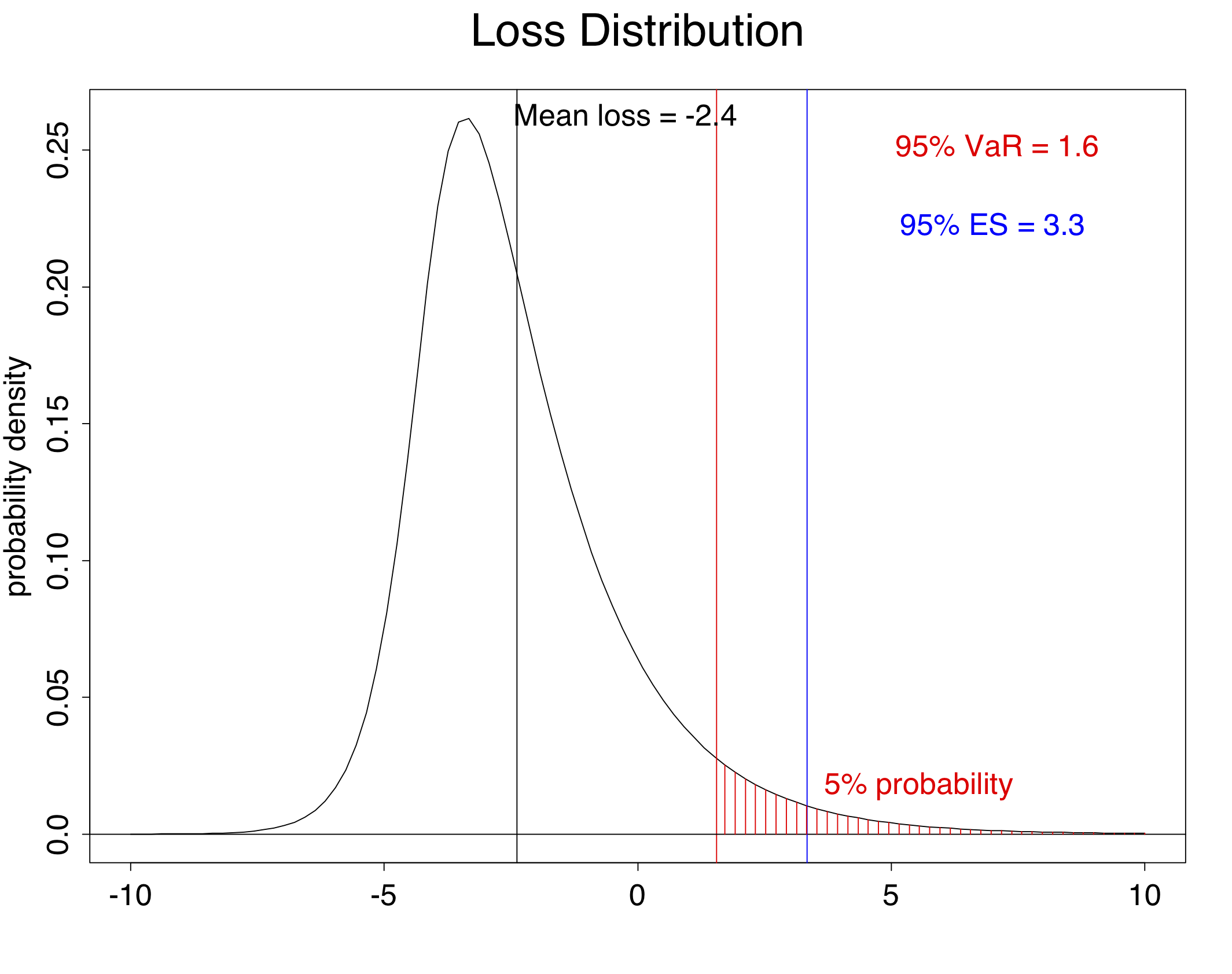

Beklenen kayıp (ES)

Bankacılık düzenlemelerinde giderek daha önemli

Kuyruk VaR (TVaR), koşullu VaR (CVaR) veya

beklenen kayıp

(ES)

$\alpha$-ES, zarar $\alpha$-VaR’ı aştığında beklenen zarardır

Dağılımın kuyruğunun beklentisi

%95 ES görselleştirmesi

Hadi pratik yapalım!

R ile Nicel Risk Yönetimi

Preparing Video For Download...