Emeksiz yemek olmaz

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

GARCH-ortalama içinde modeli

- Risk-getiri değişimini ölçün.

- Risk: $\sigma^2_t$. Getiri: $\mu_t$.

- GARCH-ortalama içinde (GARCH-in-mean) modeli:

$$ \mu_{t} = \mu + \lambda \sigma^2_{t} $$

$\lambda > 0$, beklenen getirinin, varyans riski başına artışını gösteren risk/getiri parametresidir.

Nasıl?

ugarchspec() içindeki mean.model argümanını list(armaOrder = c(0, 0))’dan list(armaOrder = c(0, 0), archm = TRUE, archpow = 2) olarak değiştirin:

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 0), archm = TRUE, archpow = 2),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

Günlük S&P 500 getirilerine uygulama

Tahmin

garchfit <- ugarchfit(data = sp500ret, spec = garchspec)

Ortalama için tahmin edilen katsayıların incelenmesi

round(coef(garchfit)[1:2], 4)

mu archm

0.0002 1.9950

Tahmin edilen ortalama getiriler

$$ \hat{\mu}_{t} = 0.0002 + 1.9950 \hat{\sigma}^2_{t} $$

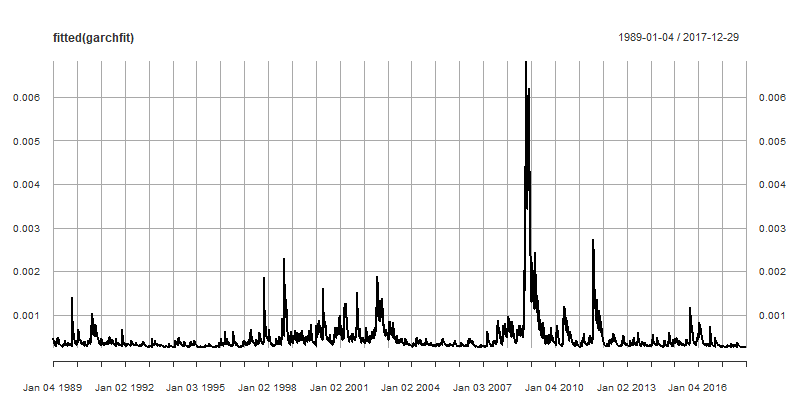

Tahmin edilen getirilerin zaman serisi grafiği

- R’da çizin

plot(fitted(garchfit))

Bugünün getirisi yarını öngörür

- GARCH-ortalama içinde, koşullu ortalama modelini kurmak için risk-getiri değişimine dair finans teorisini kullanır.

- Şimdi, bugünün getirisi ile yarının getirisi arasındaki korelasyonu kullanan bir ortalama modeli oluşturmak için istatistik teorisini kullanalım.

- En yaygın model AR(1)’dir:

- AR(1), birinci dereceden otoregresif modeldir.

- Bir sonraki getiriyi, getirinin uzun dönem ortalaması $\mu$’dan sapmasına göre tahmin eder:

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

Pozitif otoregresif katsayı

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

- $\rho > 0$:

- Ortalama üzerindeki (ya da altındaki) bir getiri, ortalama üzerindeki (ya da altındaki) bir getiriyle takip edilir.

- Olası açıklama: Piyasalar haberlere az tepki verir; getirilerde momentum oluşur.

- $|\rho|<1$: Ortalama dönüşü: $R_t$’nin $\mu$’dan sapmaları geçicidir.

Negatif otoregresif katsayı

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

- $\rho < 0$:

- Ortalama üzerindeki (ya da altındaki) bir getiri, ortalama altındaki (ya da üzerindeki) bir getiriyle takip edilir.

- Olası açıklama: Piyasalar haberlere aşırı tepki verir; getirilerde tersine dönüş görülür.

Günlük S&P 500 getirilerine uygulama

sst dağılımlı AR(1)-GJR GARCH’ın tanımlanması ve tahmini

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(1, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchfit <- ugarchfit(data = sp500ret, spec = garchspec)

AR(1) modelinin tahminleri

round(coef(garchfit)[1:2], 4)

mu ar1

0.0003 -0.0292

MA(1) ve ARMA(1,1) modeli

Birinci dereceden Hareketli Ortalama (MA) modeli getirinin koşullu ortalamadan sapmasını kullanır:

$$ \mu_{t} = \mu + \theta(R_{t-1} - \mu_{t-1}) $$

ARMA(1,1), AR(1) ve MA(1)’i birleştirir:

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) + \theta(R_{t-1} - \mu_{t-1}) $$

Nasıl?

MA(1)

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 1)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

ARMA(1, 1)

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(1, 1)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

Sıra sizde: mean.model argümanını değiştirin

R'de GARCH Modelleri