Riske maruz değer

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

Riske maruz değer

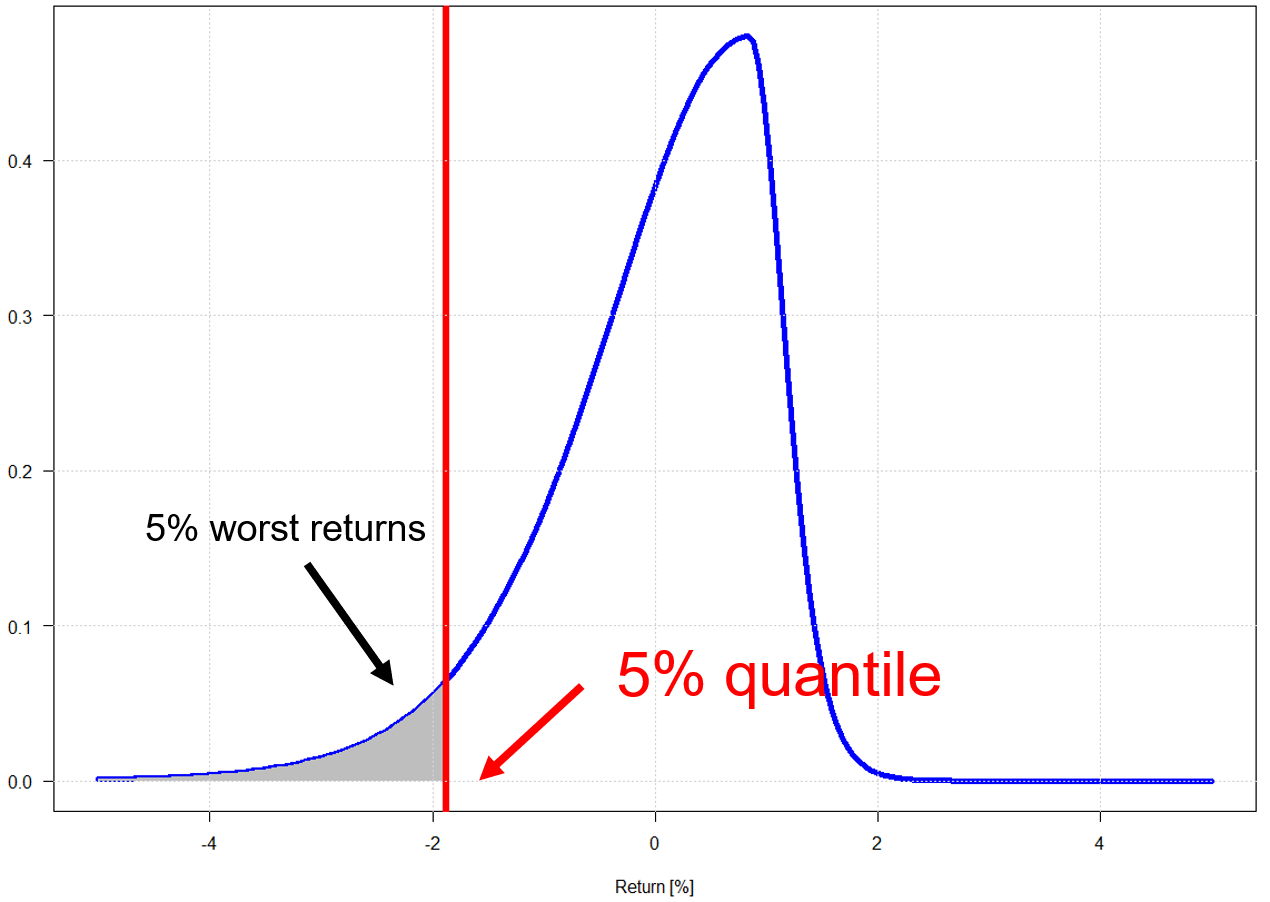

- Yaygın bir aşağı yönlü risk ölçüsü: %5 riske maruz değer. Getiri dağılımının %5 çeyreliği, en kötü %5 senaryodaki en iyi getiriyi ifade eder.

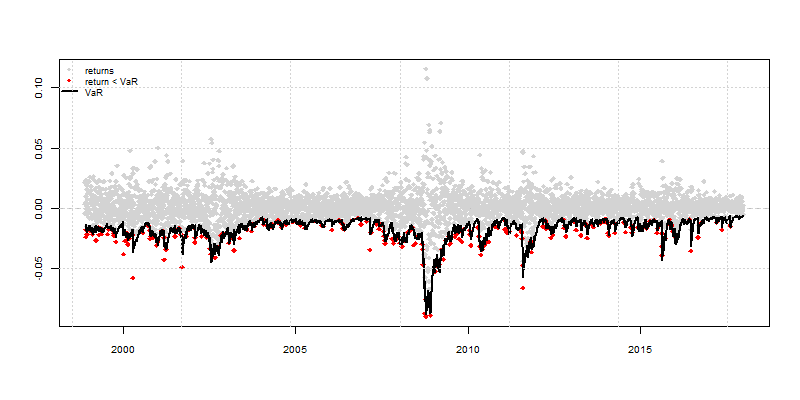

%5 kayıp olasılığı için VaR grafiği

actual <- xts(as.data.frame(garchroll)$Realized, time(garchVaR))

VaRplot(alpha = 0.05, actual = actual, VaR = garchVaR)