GARCH tahminleri gözlenen getirilerle iyi örtüşüyor mu?

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

1) Ortalama tahmini için uyum kalitesi

Tahmin edilen GARCH modeline göre elimizde:

Uygulama

e <- residuals(tgarchfit)

mean(e ^ 2)

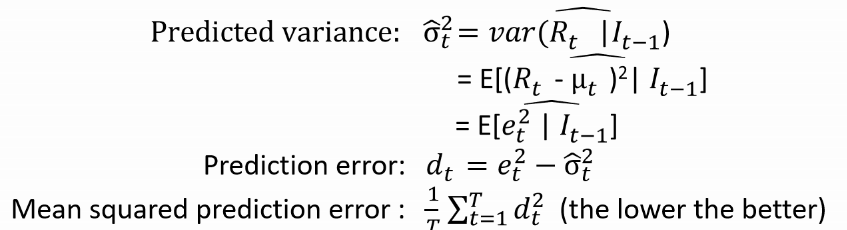

2) Varyans tahmini için uyum kalitesi

GARCH modeli şunu verir:

Uygulama

e <- residuals(tgarchfit)

d <- e ^ 2 - sigma(tgarchfit) ^ 2

mean(d ^ 2)