Gereksiz karmaşıklıktan kaçının

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

Gereksiz karmaşıklıktan kaçının

- Şunları biliyorsanız

- Ortalama dinamikleri ihmal edilebilir

- Varyansta kaldıraç etkisi yok

- Dağılım simetrik ve kalın kuyruklu

O zaman sabit ortalamalı, standart GARCH(1,1) ve Student t dağılımlı bir model uygundur:

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

Parametre tahminlerini kısıtlayın

- Parametrelerin

- belirli bir değere eşit olduğunu

- veya bir aralık içinde olduğunu biliyorsanız

- Bunu belirtimde şu yöntemlerle dayatın:

setfixed()setbounds()

Döviz kurlarına uygulama

Belirtim ve tahmin

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

Tahmin sonuçları

coef(garchfit)

mu omega alpha1 beta1 shape

-3.562136e-05 8.005123e-08 3.097322e-02 9.674496e-01 8.821902e+00

setfixed() örneği

alpha1 = 0.05veshape = 6olduğunu biliyorsanız: bu değerleri tahminde dayatın.- Nasıl?

ugarchspecnesnesi üzerindesetfixed()yöntemini kullanın

setfixed(garchspec) <- list(alpha1 = 0.05, shape = 6)

Sonuç

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

coef(garchfit)

mu omega alpha1 beta1 shape

-4.142922e-05 2.061772e-07 5.000000e-02 9.489622e-01 6.000000e+00

Parametreler için sınırlar

- GARCH parametreleri bir aralıkla kısıtlanabilir.

- Bazen makul değer aralığı geniştir:

- Varyansın pozitif olması için örn. tüm varyans parametrelerinin ($\omega$, $\alpha$, $\beta$, $\gamma$) pozitif olmasını isteriz.

- Bazen makul aralık daha dardır:

- $\alpha$ için olası değerler 0.05 ile 0.2 arasındadır

- $\beta$ için olası değerler 0.7 ile 0.95 arasındadır

- Bu tür sınır kısıtları

setbounds()yöntemiyle uygulanabilir.

setbounds() örneği

setbounds(garchspec) <- list(alpha1 = c(0.05, 0.2), beta1 = c(0.8, 0.95))

Gereksiz karmaşıklıktan kaçınmak için sezginizi kullanın.

Elinizdeki bilgiyi kullanın:

- basit (ve akıllı) modeller kurmak için

- parametreleri sabitlemek veya sınırlar koymak için

GARCH dinamiklerini gerçekçi kılmak için:

- oynaklığın örnek standart sapma etrafında ortalamaya dönmesi

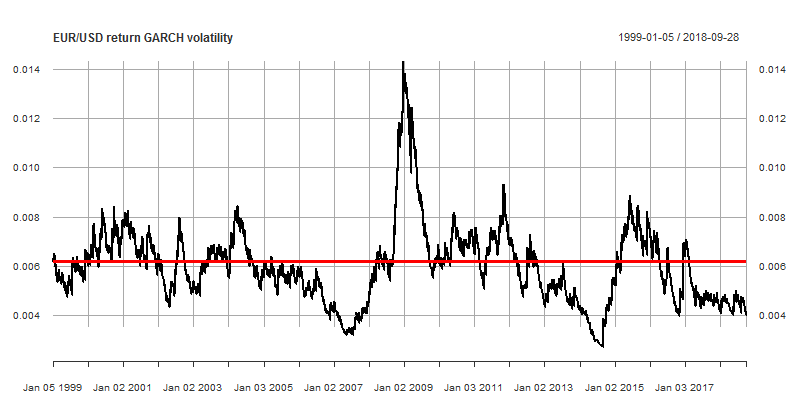

sd(EURUSDret) # 0.006194049 döndürür

- oynaklığın örnek standart sapma etrafında ortalamaya dönmesi

Oynaklık kümeleri ve ortalamaya dönüş

Varyans hedefleme

- Matematiksel olarak bu, GARCH modellerinin ima ettiği koşulsuz varyansın örnek varyans $\hat \sigma^2$’ye eşit olması demektir.

- Nasıl?

ugarchspec()içindevariance.model’devariance.targeting = TRUEargümanını ayarlayarak:

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0,0)),

variance.model = list(model = "sGARCH",

variance.targeting = TRUE),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

all.equal(uncvariance(garchfit), sd(EURUSDret) ^ 2, tol = 1e-4)

TRUE

GARCH modeline kısıtlar koyalım

R'de GARCH Modelleri