Tahmin anında mevcut olan verileri kullanın

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

ugarchfit nesnesine sigma() uygulayarak oynaklık tahmini (ii)

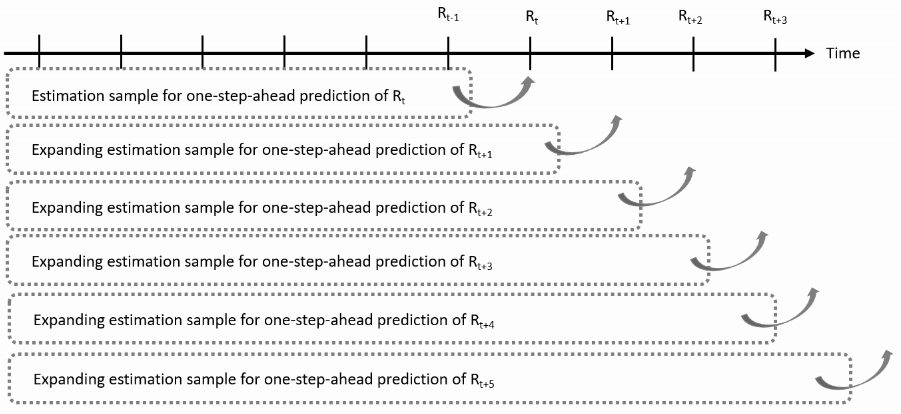

İleriye bakış yanlılığı: Gelecekteki getiriler oynaklık tahmininde kullanılır.

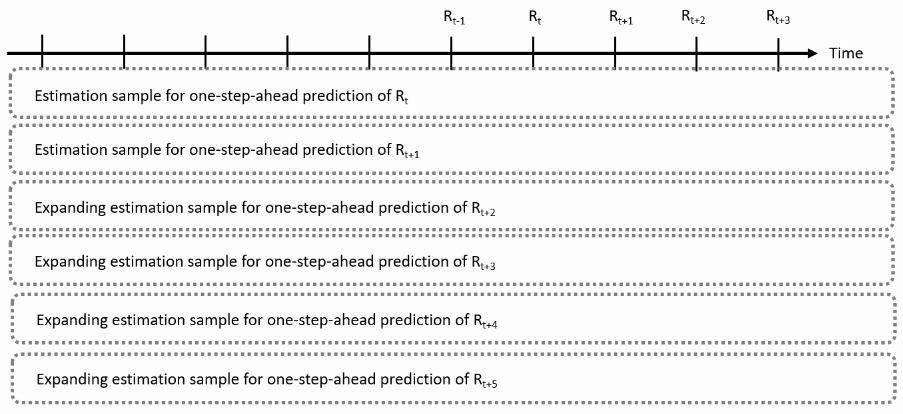

Genişleyen pencere tahmini

Tahmin anında mevcut tüm getirileri kullanın

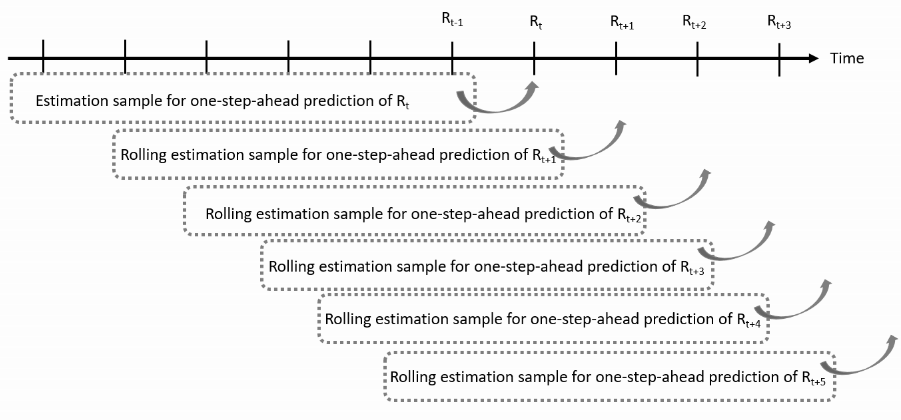

Hareketli pencere tahmini

Tahmin anında mevcut olan en son getiri gözlemlerinden sabit bir sayı kullanın

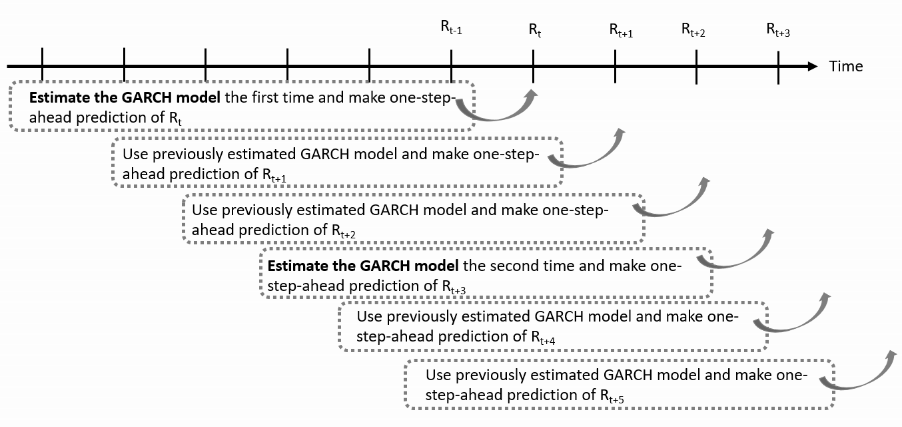

Kaydırma ve yeniden tahmin

Modeli her $K$ gözlemde bir tahmin ederek hesaplama maliyetini azaltın

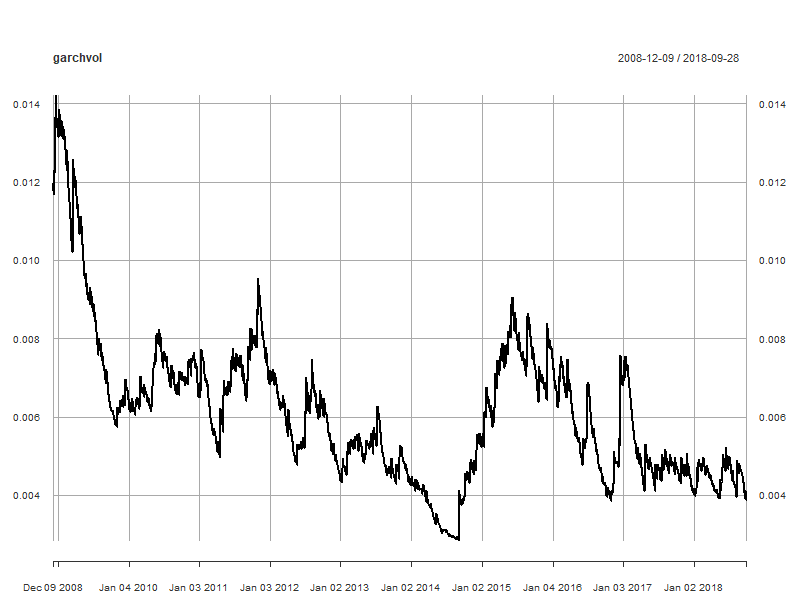

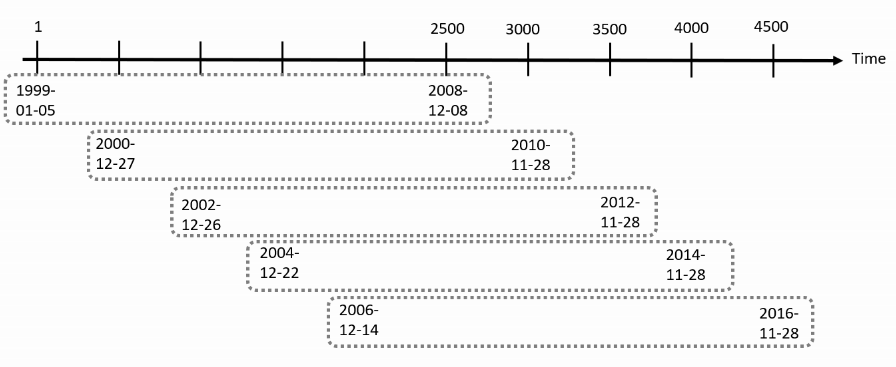

Ocak 1999–Aralık 2018 günlük EUR/USD getirileri üzerinde örnek

4961 gözleme sahip 4961 EUR/USD getirisi için, 1999-01-05’te başlayıp 2500 gözlemden oluşan hareketli bir tahmin penceresi kullanarak:

Hareketli tahmin ortalaması ve oynaklığı nedir?

n.start = 2500 ile EUR/USD getirileri için ilk tahmin, 2501. gözlem içindir; yani 2008-12-09:

Tahmin edilen oynaklıklar

garchvol <- xts(preds$Sigma, order.by = as.Date(rownames(preds)))

plot(garchvol)