Ortalama ve varyansla ilgili varsayımlarınızı doğrulayın

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

Kontrol 1: Standartlaştırılmış getirilerin ortalaması ve std sapması

Standartlaştırılmış getiriler formülü

$$ Z_{t} = \frac{R_{t} - \hat{\mu_{t}}}{ \hat{\sigma_{t}}} $$

- Model geçerliliği için ilk kontrol:

- Standartlaştırılmış getirilerin örnek ortalaması $\approx$ 0

- Standartlaştırılmış getirilerin örnek standart sapması $\approx$ 1

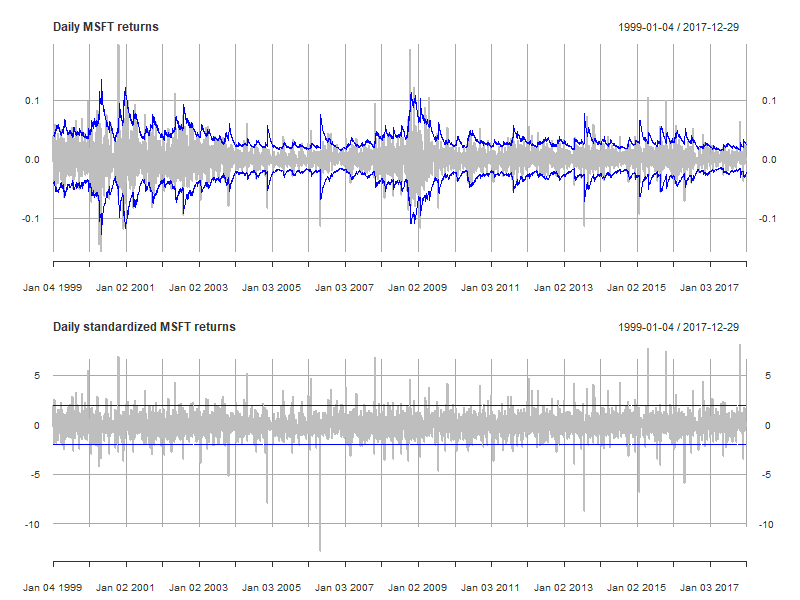

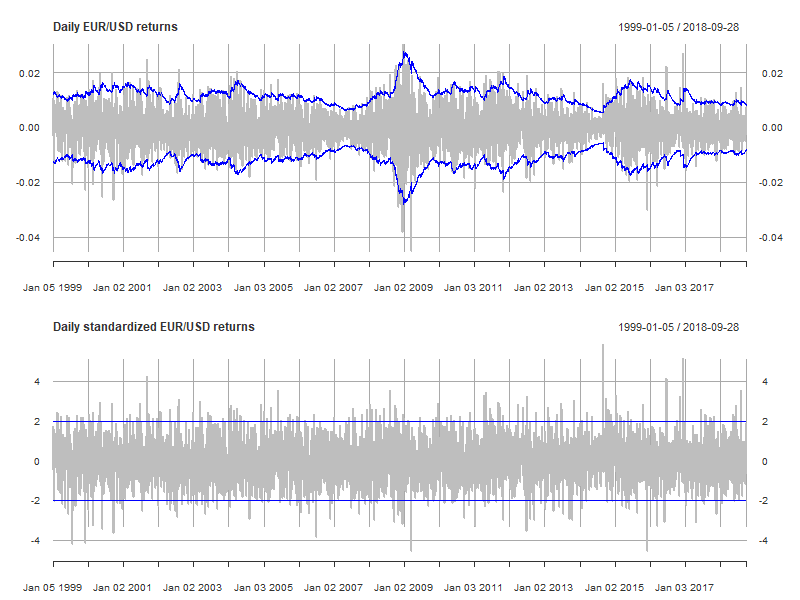

Kontrol 2: Standartlaştırılmış getirilerin zaman serisi grafiği

- Model geçerliliği için ikinci kontrol:

- standartlaştırılmış getirilerin zaman serisi grafiği

- standartlaştırılmış getiriler sabit değişkenliğe sahip olmalıdır

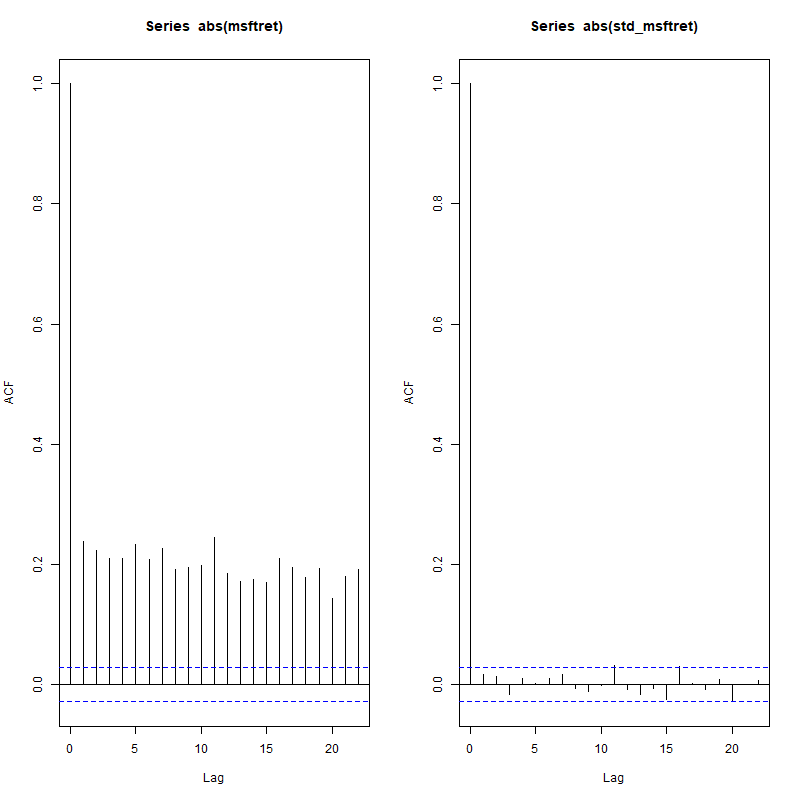

Kontrol 3: Mutlak standartlaştırılmış getirilerde öngörülebilirlik yok

Model geçerliliği için üçüncü kontrol:

- geçmiş mutlak standartlaştırılmış getiri ile mevcut mutlak standartlaştırılmış getiri arasında korelasyon olmamalıdır.

- yani: $ Corr(|Z_{t-k}|, |Z_{t}|) \approx 0, $ $k>0$ için

Neden?

- Mutlak standartlaştırılmış getirinin büyüklüğü sabit olmalıdır $\rightarrow$ mutlak standartlaştırılmış getirilerde korelasyon olmamalıdır.

Otokorelasyonlar

- Zaman serisi içi bu tür korelasyonlara k mertebeden otokorelasyon denir

- $k=1$: $Corr(|Z_{t-1}|, |Z_{t}|)$: Mevcut mutlak standartlaştırılmış getirinin bir önceki değeriyle korelasyonu.

- $k=2$: $Corr(|Z_{t-2}|, |Z_{t}|)$: Mevcut mutlak standartlaştırılmış getirinin iki dönem önceki değeriyle korelasyonu.

- ...

- Bunların tümü 0 olmalıdır. İstisna:

- $k=0$: $Corr(|Z_{t}|, |Z_{t}|)$: Mutlak standartlaştırılmış getirinin kendisiyle korelasyonu: 1’e eşittir.

acf()

- R’de bu otokorelasyonları

acf()adlı otokorelasyon fonksiyonuyla hesaplarız- Girdi: Zaman serisi, azami mertebe

- Çıktı: korelogram: farklı $k = 0, 1, ...$ mertebeleri için otokorelasyon değerlerini gösteren grafik.

MSFT’ye uygulama

garchspec <- ugarchspec(mean.model = list(armaOrder = c(1, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchfit <- ugarchfit(data = msftret, spec = garchspec)

stdmsftret <- residuals(garchfit, standardize = TRUE)

acf(abs(msftret), 22)

acf(abs(stdmsftret), 22)

Kontrol 4: Ljung-Box testi

- Model geçerliliği için dördüncü kontrol:

- Mutlak standartlaştırılmış getirilerde $|Z_t$| ilk k otokorelasyonun sıfır olduğu Ljung-Box testi: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-k}|) = 0 $$

- Tahmin edilen parametrelerin anlamlılığı için $t$-testine benzer; ancak burada iyi bir model için 0 olmasını isteriz.

Kural: p-değeri %5’ten küçükse model geçerli değildir.

R’de Ljung-Box testi

- R’de:

Box.test()fonksiyonu, 3 argümanla:- seri

- otokorelasyonların sıfır olduğu azami mertebe

type = "Ljung-Box"

Örnek:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

- Çıktı: p-değeri

- Kural: p-değeri %5’ten küçükse model geçerli değildir.

Mutlak standartlaştırılmış MSFT getirilerinde Box.test

Mutlak standartlaştırılmış getirilerde test:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

Box-Ljung test

data: abs(stdmsftret)

X-squared = 25.246, df = 22, p-value = 0.2855

Not: p-değeri %28,55 > %5. Şunu reddedemeyiz: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-22}|) = 0 $$

Mutlak standartlaştırılmış getirileri teşhis edelim.

R'de GARCH Modelleri