Doğrulanmış GARCH modelini üretimde kullanın

R'de GARCH Modelleri

Kris Boudt

Professor of finance and econometrics

Üretimde kullanım

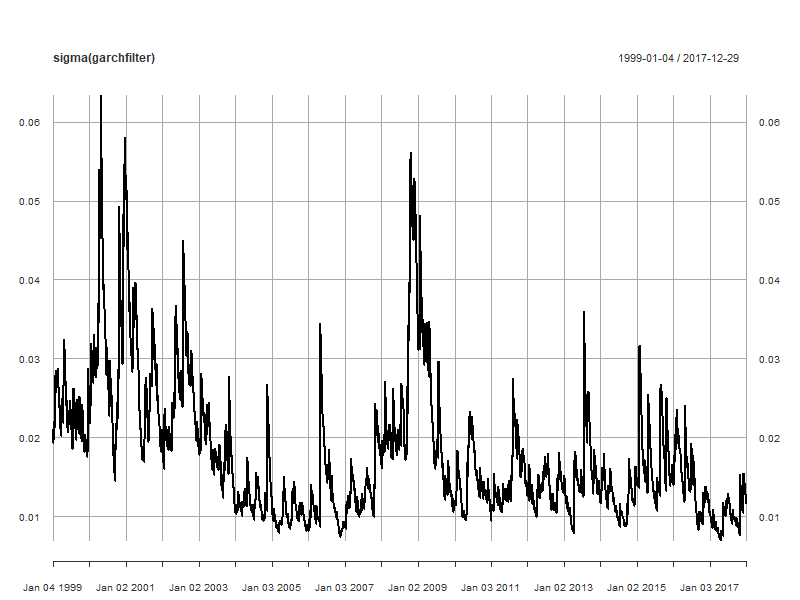

Adım 2: Ortalama ve volatilite dinamiklerinin analizi

ugarchfilter() işlevini kullanın:

garchfilter <- ugarchfilter(data = msftret, spec = progarchspec)

plot(sigma(garchfilter))

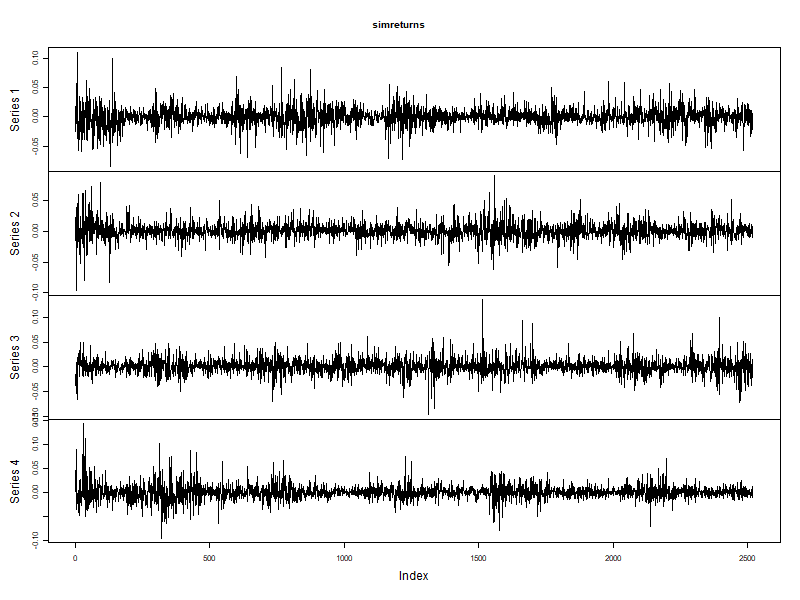

Adım 3: Simüle getirilerin analizi

fitted() yöntemi simüle getirileri sağlar:

simret <- fitted(simgarch)

plot.zoo(simret)

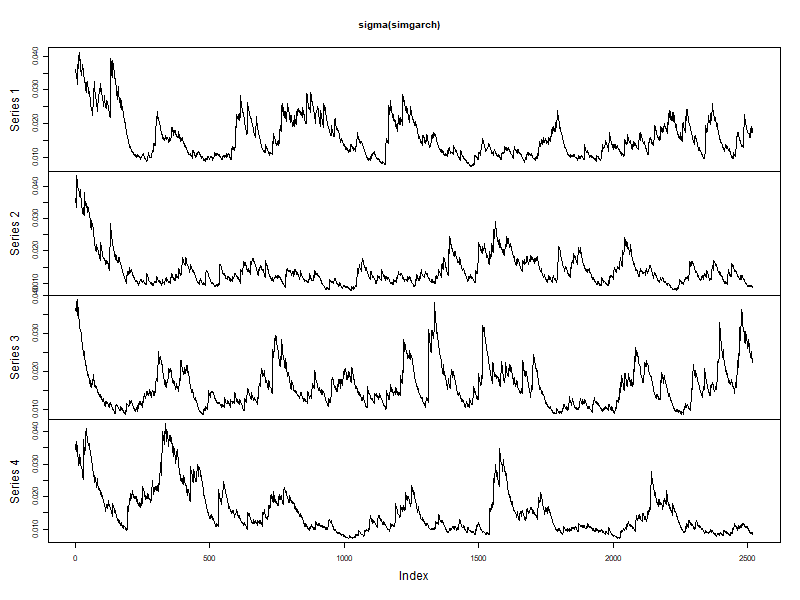

Simüle volatilitenin analizi

plot.zoo(sigma(simgarch))

Simüle fiyatların analizi

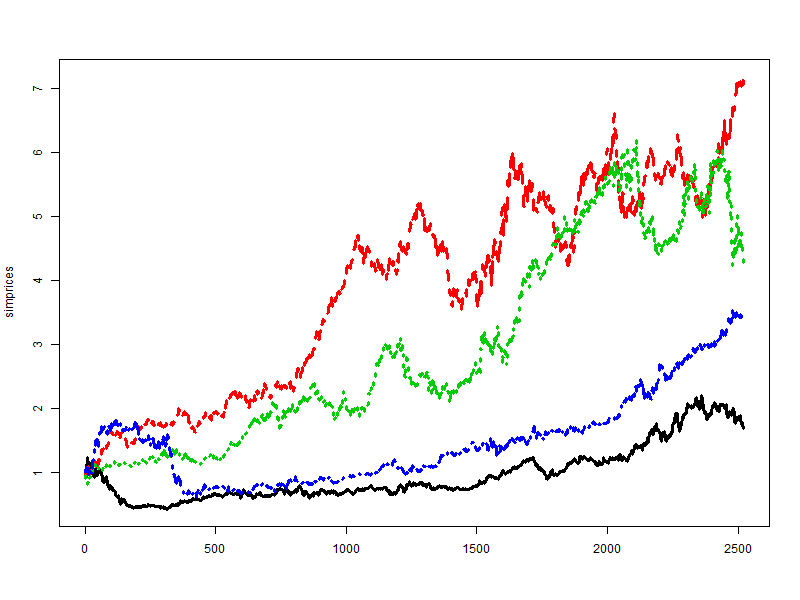

Başlangıç fiyatı 1 olarak alınan 10 yıllık hisse senedi fiyatlarının 4 simülasyonunun grafiği:

simprices <- exp(apply(simret, 2, "cumsum"))

matplot(simprices, type = "l", lwd = 3)