Kursa hoş geldiniz!

R ile Orta Düzey Portföy Analizi

Ross Bennett

Instructor

Öğrenecekleriniz

"Introduction to Portfolio Analysis in R" temel kavramlarını geliştirin

Portföy optimizasyonunda ileri kavramları keşfedin

Gerçek dünyayı yansıtan portföy problemlerini çözmek için

PortfolioAnalyticsR paketini kullanın

Modern Portföy Teorisi

Modern Portföy Teorisi (MPT) 1952'de Harry Markowitz tarafından ortaya kondu.

MPT'ye göre yatırımcının amacı, belirli bir risk düzeyinde beklenen getiriyi en üst düzeye çıkarmaktır.

Yaygın Amaçlar:

Birim risk başına kazanç ölçüsünü en çok artırmak

Bir risk ölçüsünü en aza indirmek

Ortalama - Standart Sapma Örneği: Kurulum

library(PortfolioAnalytics)

data(edhec)

data <- edhec[,1:8]

# Create the portfolio specification

port_spec <- portfolio.spec(colnames(data))

port_spec <- add.constraint(portfolio = port_spec, type = "full_investment")

port_spec <- add.constraint(portfolio = port_spec, type = "long_only")

port_spec <- add.objective(portfolio = port_spec, type = "return", name = "mean")

port_spec <- add.objective(portfolio = port_spec, type = "risk", name = "StdDev")

**************************************************

PortfolioAnalytics Portföy Tanımı

**************************************************

Call:

portfolio.spec(assets = colnames(data))

Varlık sayısı: 8

Varlık Adları

[1] "Convertible Arbitrage" "CTA Global" "Distressed Securities"

[4] "Emerging Markets" "Equity Market Neutral" "Event Driven"

[7] "Fixed Income Arbitrage" "Global Macro"

Kısıtlar

Etkin kısıt türleri

- full_investment

- long_only

Amaçlar:

Etkin amaç adları

- mean

- StdDev

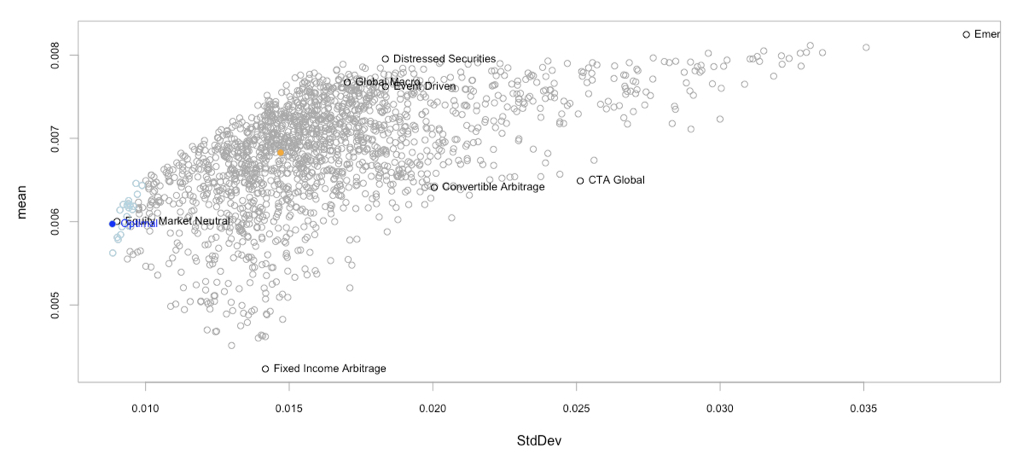

Ortalama - Standart Sapma Örneği: Optimize Etme

# Run optimization and chart results in risk-reward space

opt <- optimize.portfolio(data,

portfolio = port_spec,

optimize_method = "random",

trace = TRUE)

chart.RiskReward(opt,

risk.col = "StdDev",

return.col = "mean",

chart.assets = TRUE)

Ortalama - Standart Sapma Örneği: Optimize Etme

Haydi pratik yapalım!

R ile Orta Düzey Portföy Analizi