Optimizasyon geritesti

R ile Orta Düzey Portföy Analizi

Ross Bennett

Instructor

Optimizasyon geritesti: analiz

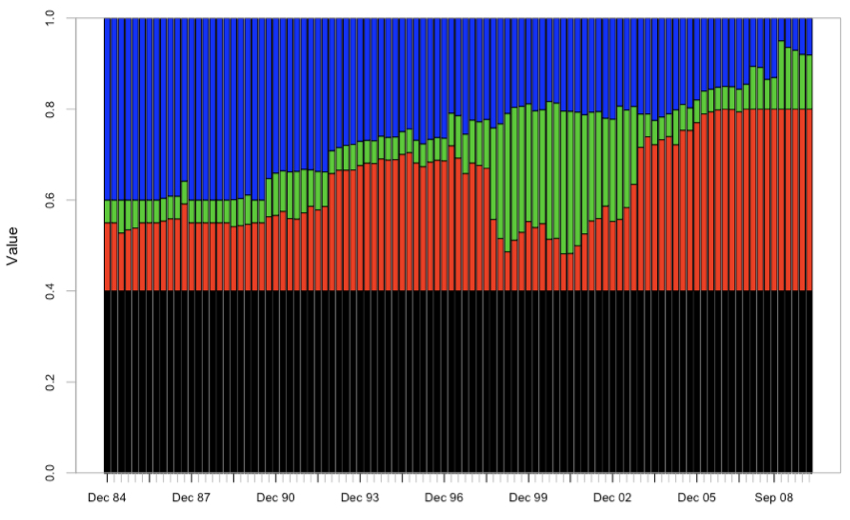

# En uygun ağırlıkları görselleştirin

chart.Weights(opt_base)

Optimizasyon geritesti: kısıtları iyileştirme

Optimizasyon geritesti: iyileştirilmiş kısıtların analizi

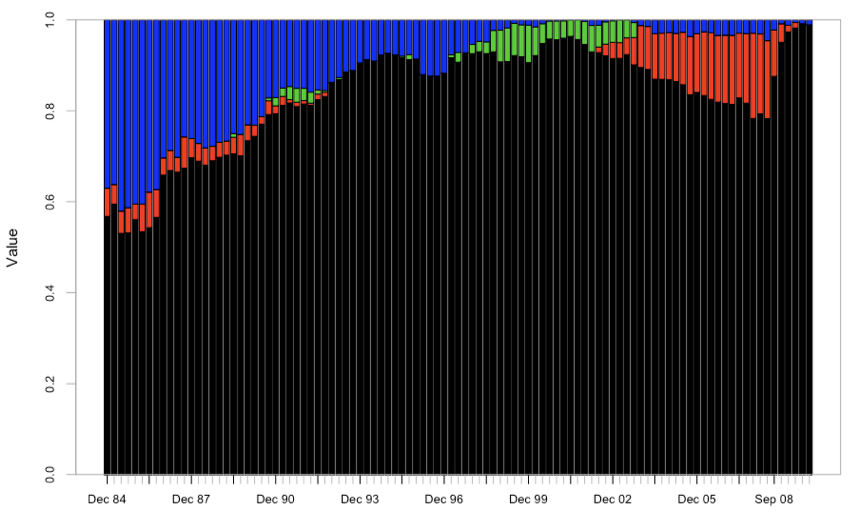

# En uygun ağırlıkları görselleştirin

chart.Weights(opt_box)