Gradient boosted trees met XGBoost

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Beslisbomen

- Maakt voorspellingen zoals logistische regressie

- Niet opgebouwd als een regressie

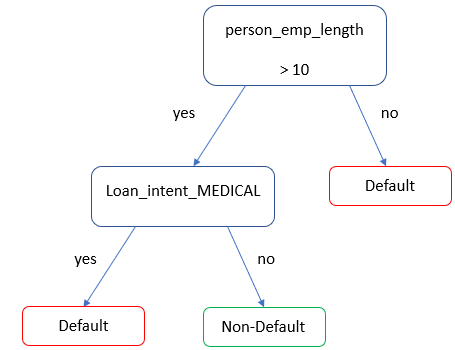

Beslisbomen voor loan status

- Eenvoudige beslisboom om

loan_status(kans op default) te voorspellen

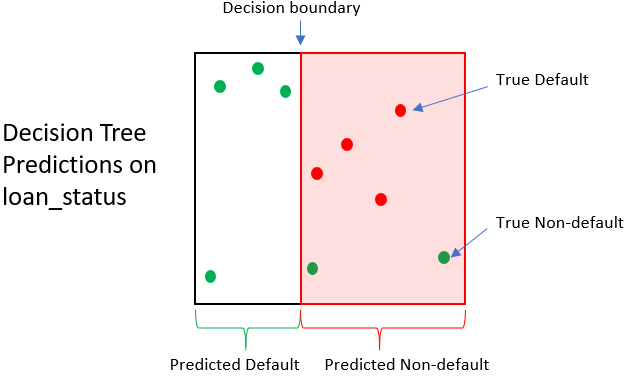

Effect van een beslisboom

| Lening | Echte loan status | Voorsp. loan status | Afbetalingswaarde | Verkoopwaarde | Winst/Verlies |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

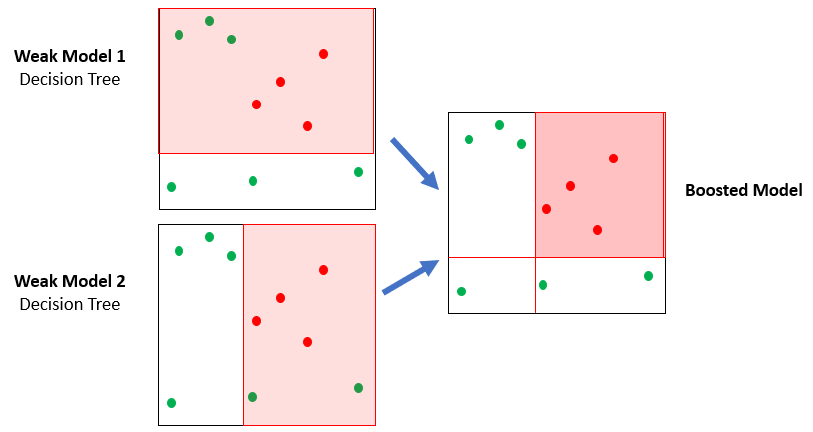

Een bos met bomen

- XGBoost gebruikt veel eenvoudige bomen (ensemble)

- Elke boom is net iets beter dan kop of munt