Kredietstrategie en minimale verwachte verlies

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

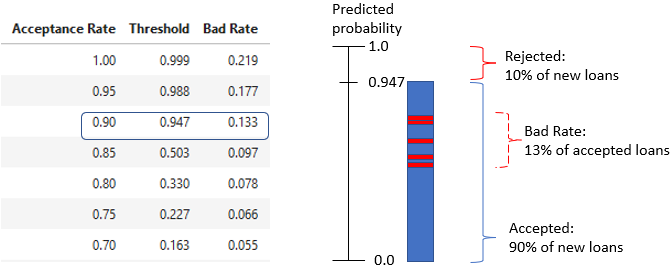

Strategietabel interpreteren

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

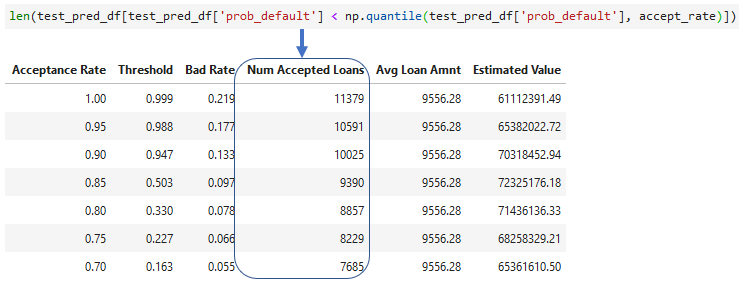

Geaccepteerde leningen toevoegen

- Aantal geaccepteerde leningen per acceptatiegraad

- Gebruik

len()of.count()

- Gebruik

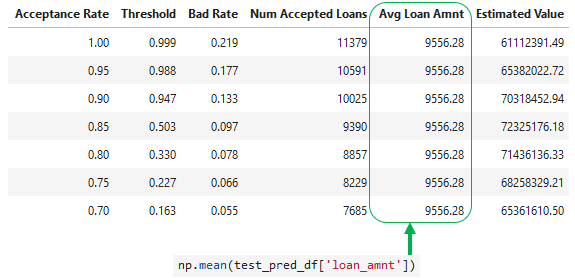

Gemiddeld leenbedrag toevoegen

- Gemiddelde

loan_amntuit de testset

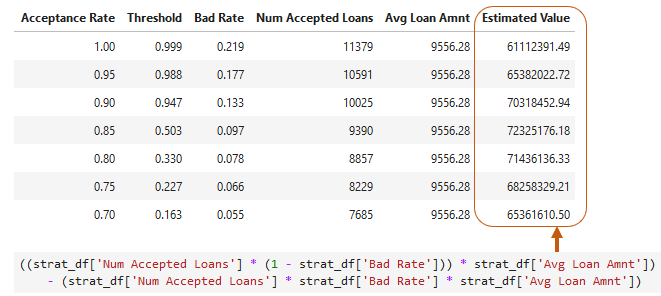

Portefeuilleverwachting schatten

- Gemiddelde waarde van geaccepteerde non-defaults min gemiddelde waarde van geaccepteerde defaults

- Veronderstelt dat elke default verlies is van de

loan_amnt

Totale verwachte verlies

- Hoeveel verlies we verwachten op defaults in de portefeuille

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']