Klassenonevenwicht in leningegevens

Kredietrisicomodellering in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Verliesfunctie van het model

- Gradient Boosted Trees in

xgboostgebruiken log‑loss als verliesfunctie- Doel: deze waarde minimaliseren

| Werkelijke status | Voorspelde kans | Log‑loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Een fout voorspelde default heeft grotere financiële impact

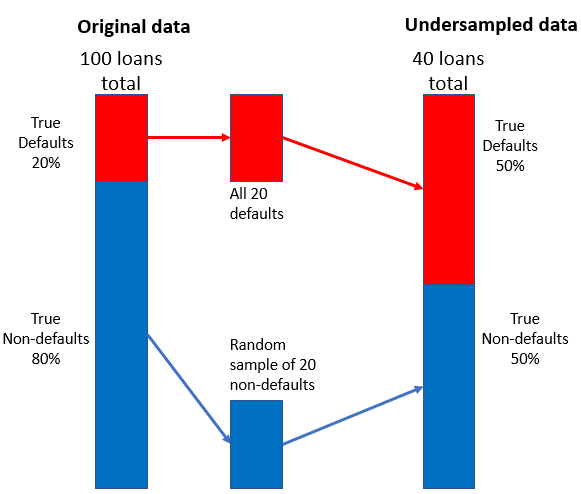

Undersampling-strategie

- Combineer een kleine willekeurige steekproef van niet‑defaults met defaults